2023年中国石化物流行业市场现状:专业管理人员缺乏问题突出 仍以道路运输为主

行业主要上市公司:宏川智慧(002930.SZ);恒基达鑫(002492.SZ);密尔克卫(603713.SH);君正集团(601216.SH);永泰运(001228.SZ)等

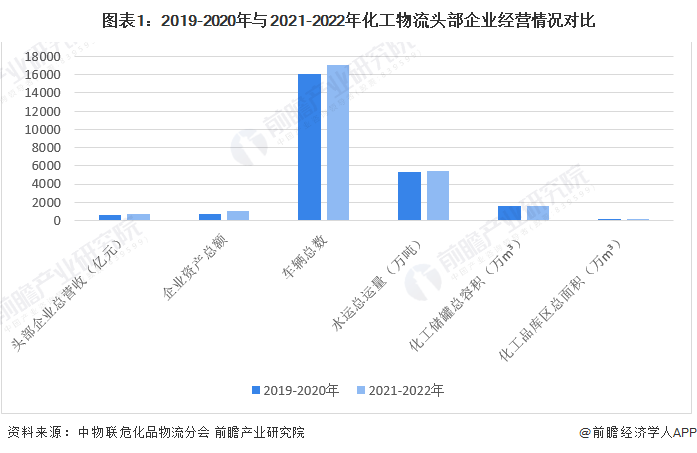

本文核心数据:中国化工物流头部企业总营收;中国化工物流头部企业资产总额;中国化工物流头部企业运输车辆数;中国化工物流头部企业道路运输货运总量:

1、中国石化物流行业企业整体经营状况:2021-2022年中国化工物流头部企业总营收突破667亿元

据中物联危化品物流分会统计数据, 2021-2022年,中国化工物流头部企业总营收突破667亿元,同比增长20%;企业资产总额约为1077亿元,同比增长46%;车辆总数17092谅,同比增长6%;道路运输货运总量12320万吨,同比增长9%;水运总运量5467万吨,同比增长3%;化工品储罐总容积1626.46万m³,同比增长你4.86%。

据中物联危化品物流分会统计数据,调研的重点企业中,道路运输TOP50人均产值在40-50万左右;水运企业TOP10人均产值为100万左右;仓配型企业人均产值130万左右,综合服务类企业TIO20人均产值在150万左右。其中头部企业中,仓储服务企业净利润率占比最高,为15-35%。

2、中国石化物流企业人员现状:行业专业管理人员缺乏问题突出

据中物联危化品物流分会数据,从化工物流行业头部企业人员规模来看,人员规模在100人以上的企业占比达到98%,同比增长1%,人员规模低于100人的企业仅占2%。

在四个领域的头部企业中,综合服务型企业人员规模低于其它三类。

同时在中物联危化品物流分会调研中,46%的头部企业反应基层从业人员尤其是驾驶员短缺,老龄化问题仍然严峻,行业专业管理人员缺乏的问题也很突出。

注:数据统计时间为2021年底。

3、中国石化物流行业运输市场分析:仍然以道路运输为主

目前,国内的石化物流运输仍然以道路运输为主,灵活便利优势明显,主要采取“门到门”运输形式,即从发货者门口直到收货者门口,不需转运或反复装卸搬运,另外还可作为其它运输方式的衔接手段。参考危化品运输市场,2021年全国危化品道路运输占到整个危化品运输市场规模的70%。

注:数据统计时间为2021年底。

更多本行业研究分析详见前瞻产业研究院《中国石化物流行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务