2023年中国物流装备制造行业产业链现状分析 关键设备制造环节利润较高

行业主要上市公司:音飞存储(603066)、德玛科技(688360)、东杰智能(300486)、中科微至(688211)、机器人(300024)、今天国际(300532)等。

本文核心数据:物流装备制造行业产业链;物流装备制造行业全景图谱

1、物流装备制造行业产业链全景梳理:下游应用行业广泛

目前中国物流装备制造产业链上游主要是制造各类型物流装备的原材料、零部件及软件系统,其中原材料包括铝、钢铁、橡胶、木材等,零部件包括轮胎、托盘、传感器、摄像头等。物流装备制造产业链中游主要是指各类设备的制造,包括储存装置、包装及分拣装置、运输及搬运装备、辅助设备。物流装备制造设备下游主要应用场景是快递物流环节、生产工厂仓库、集装单元化、流通加工环节,其应用的行业广泛,包括快递行业、医药行业、汽车行业、3C电子行业、家电行业、轻工业生产行业等。

物流装备制造行业的上游包括原材料及零部件制造,原材料主要是钢铁类,主要有宝钢股份、鞍钢股份等。

物流装备制造中游企业可以大致可以分为仓储设备、装卸搬运设备、智能物流设备供应商,其中提供仓储设备企业主要有音飞储存、精星物流、世仓物流、今天国际等;装卸搬运设备企业主要有诺力股份、昆船集团、六维物流、润翔股份等;智能物流装备企业主要有德马科技、东杰智能、中科微至等。

物流装备制造下游行业主要包括商业配送、汽车生产、医药生产等,各行业代表企业分别有顺丰速运、比亚迪、国药集团。

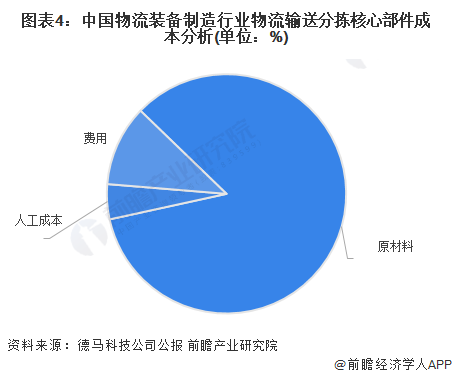

2、中国物流装备制造行业成本结构:原材料成本占比超过75%

在中国物流装备制造行业中,物流装备制造行业的成本结构主要有原材料、直接人工和制造费用等。其中原材料成本占比超过75%,人工成本及费用均占10%左右。其中自动化物流输送分拣系统的陈本结构中,原材料占比约为64%,而自动化物流输送分拣关键设备的原材料占比则超过80%。整体来看,关键设备的原材料成本较高,系统集成中包含更多技术人员开发的人工成本和相关费用。

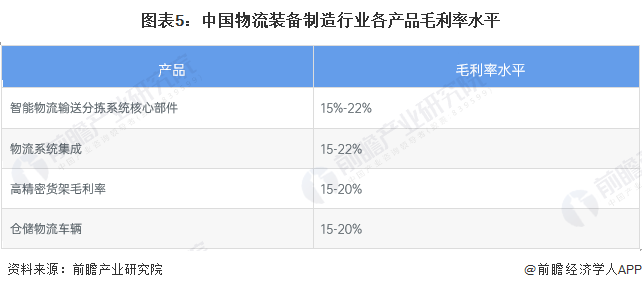

3、中国物流装备制造行业价值链分析:关键设备制造环节利润较高

在整个价值链中,利润通常集中在价值链的某些环节,而其他环节利润极小。从中国物流装备制造各个环节的毛利率分析来看,高利润主要集中在物流装备中的关键设备制造,如德马科技的智能物流输送分拣系统核心部件近年来的毛利率均在25%-30%的区间内。而物流系统集成的毛利率在15%-22%的区间内,高精密货架的毛利率在15-20%区间内,且根据音飞存储高精密货架毛利变动水平来看,近年来该产品毛利率逐年下降。仓储物流车辆的毛利率水平在15-20%的区间内。

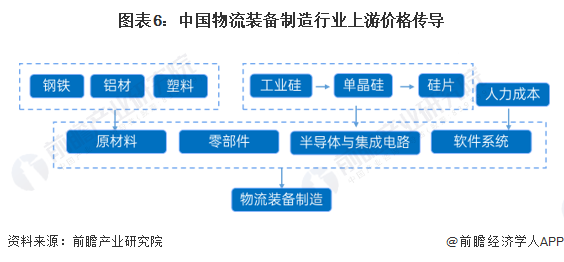

4、中国物流装备制造产业价格传导机制分析

从中国物流装备制造行业上游价格传导机制情况来看,钢铁、铝材、塑料等价格波动对原材料价格影响较大,对一些大型物流装备系统研制厂商影响较大;硅材料的价格波动会影响半导体与集成电路价格,进而影响智能物流装备的总体成本;软件系统开发的总体成本会随人力成本的提升而增加,同时也会因开发难度大、开发时间长等因素增加。

更多本行业研究分析详见前瞻产业研究院《中国物流装备制造行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务