2023年全球印刷电路板制造行业市场现状与竞争格局分析 全球PCB产值规模整体波动上涨

行业主要上市公司:鹏鼎控股(002938)、东山精密(002384)、深南电路(002916)、沪电股份(002463)等等

本文核心数据:全球PCB产值分布;全球PCB供给结构;全球PCB需求结构;全球PCB产值规模

1、全球PCB产值规模整体波动上涨

2017-2021年,全球PCB产值规模整体呈现波动上涨的态势,增速波动较为明显。2021年,由于需求复苏、技术要求升级以及原材料价格大幅度上涨等因素影响,整体而言PCB生产成本增加、平均价格上涨,并推动全球PCB产值强劲增长。2021年,全球PCB产值规模达到892.20亿美元,同比增长22.10%,全球PCB产值增长率几乎是面积增长率13.2%的两倍,表明价格、销量同步增长促成了产值的大幅增长。

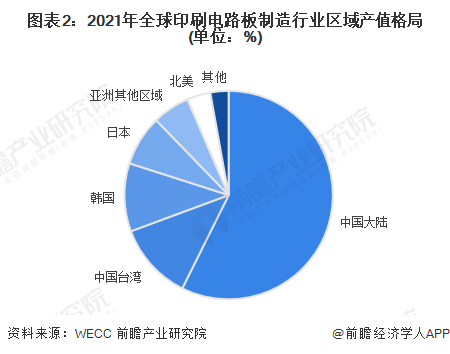

2、全球PCB产值集中在亚太区域

从全球印制电路板(PCB)制造行业区域产值格局来看,中国大陆、中国台湾、日韩是全球PCB制造行业主要的制造基地。2021年,中国大陆产值规模达到全球产值的57%,中国台湾为12%,韩国及日本分别为10%和8%。韩国及中国台湾主要以封装基板和HDI为主;日本集中在高阶HDI、封装基板、高层挠性板;中国大陆目前低端板仍占多数。

注:WECC于2022年10月发布“2021世界印制电路板产业报告”,以上为最新数据,下同。

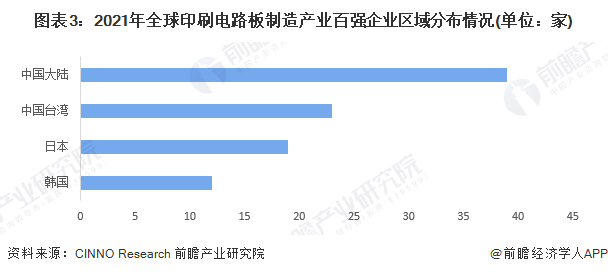

3、全球百强PCB企业资源集中在中国

从全球百大PCB制造企业区域分布来看,目前全球企业资源分布格局主要以中国区域为主。2021年,全球百大PCB制造企业中,中国区域共有62家,其中中国大陆百强企业达到39家,而中国台湾有23家;此外,日本、韩国分别达到19家、12家。

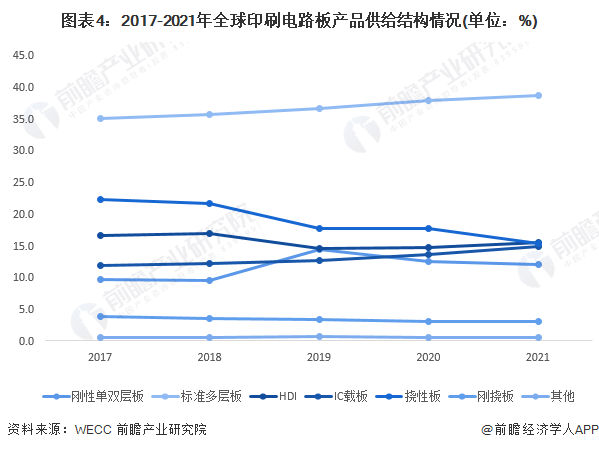

4、全球印刷电路板产品供给结构:刚性单双层板为全球PCB主流产品

从全球印制电路板产品供给结构看,目前主要产品为标准多层板、挠性板、HDI、IC载板,而传统单双层板产品有下降趋势,刚挠板及其他PCB板供给规模较小。

2021年主要产品中,标准多层板占比约38.6%,HDI板占比约15.5%,挠性板占比约15.4%, IC载板占比约14.8%。

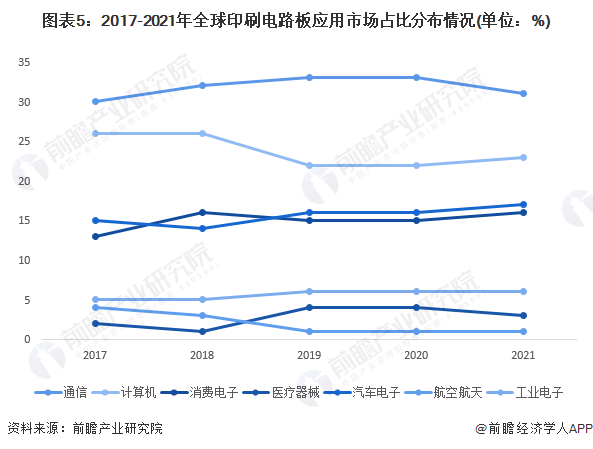

5、全球印刷电路板应用市场占比:通信领域是PCB最主要的应用市场

当前PCB已是电子设备不可缺的配件,按照现有应用领域大类区分,通信、计算机、消费电子、医疗器械、汽车电子、航空航天、工业电子等七大类,2021年排在前四位的分别是通信、计算机、汽车电子以及消费电子,占比分别为31%、23%、17%以及16%。趋势上看,通信产业有下降趋势,而计算机、汽车、消费电子由上升趋势。

更多本行业研究分析详见前瞻产业研究院《中国印制电路板(PCB)制造行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务