2022年美国童装童鞋行业市场规模及竞争格局分析 市场规模迅速回升

童装童鞋行业主要上市公司:森马服饰(002563.SZ);安踏体育(02020.HK);李宁(02331.HK);361度(01361.HK);特步国际(01368.HK);安奈儿(002875.SZ);ST起步(603557.SH);美邦服饰(002269.SZ);太平鸟(603877.SH);嘉曼服饰(301276.SZ)等

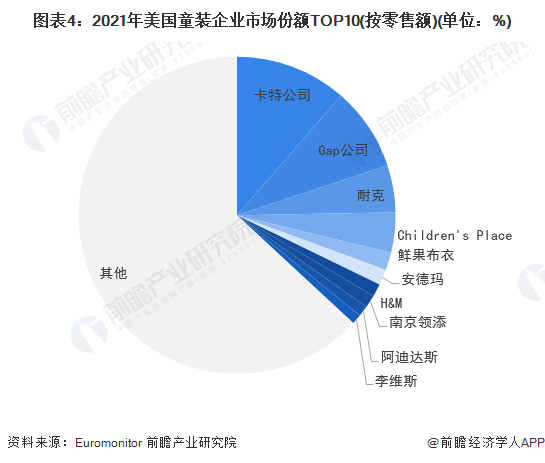

本文核心数据:全球童装童鞋销量区域分布;美国童装童鞋市场规模;美国童装童鞋企业市场份额

1、美国童装童鞋销量稳居世界第二

美国童装童鞋市场较为成熟,拥有卡特、Gap、耐克等一众行业巨头,稳居世界第二。2021年,美国童装销量占据全球22.67%的市场份额,童鞋销量的全球占比为13.63%。

2、美国童装童鞋市场规模迅速回升

根据Euromonitor数据,2012-2019年,美国童装童鞋行业市场规模整体呈稳定增长态势。2020年受新冠肺炎疫情影响,商场、服装店等陆续关闭,行业市场规模大幅下降。

2021年,美国童装童鞋市场迅速复苏,童装零售市场规模达364.52亿美元,同比增长24.76%;童鞋零售市场规模达105.10亿美元,接近疫情前水平,同比增长20.42%。一方面,美国出生率在2021年出现反弹;另一方面,居家限制期间,美国消费者的储蓄大幅增加,均促进了童装童鞋销售的增长。

3、美国童装市场竞争激烈,童鞋市场龙头效应明显

美国童装市场发展成熟且竞争激烈,TOP10企业市场份额不到四成。卡特公司和Gap公司是美国童装市场的领先者,两家企业在2021年分别占据美国童装市场11.4%和8.5%的份额,虽然受到疫情的严重影响,但二者市场份额保持相对稳定。此外,耐克、Children's Place的市场份额均超过4%。

美国童鞋市场竞争较集中,TOP10企业市场份额超七成。童鞋行业龙头效益明显,耐克稳居童鞋市场头名,2021年的市场份额为36.6%,较2020年增长3.9个百分点。阿迪达斯、斯凯奇和VF分别排名第2-4位,市场份额均超过5%。

更多本行业研究分析详见前瞻产业研究院《中国童装童鞋行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务