2021年中国聚丙烯(PP)市场供需现状及发展趋势分析 聚丙烯产能将持续扩增

聚丙烯产业主要公司:目前国内聚丙烯产业的公司主要有中国石油(601857)、中国石化(600028)、中国神华(601088)、南京聚隆(300644)、宝莫股份(002476)、东华能源(002221)、万华化学(600309)等。

本文核心数据:聚丙烯(PP)、营业收入、价格

1、近年中国聚丙烯消费量快速增长

从表现消费量方面来看,2016-2020年,我国聚丙烯表现消费量和国内自给率整体呈上升的趋势。2020年,我国聚丙烯表现消费量为3145.8万吨,同比增长23.3%。

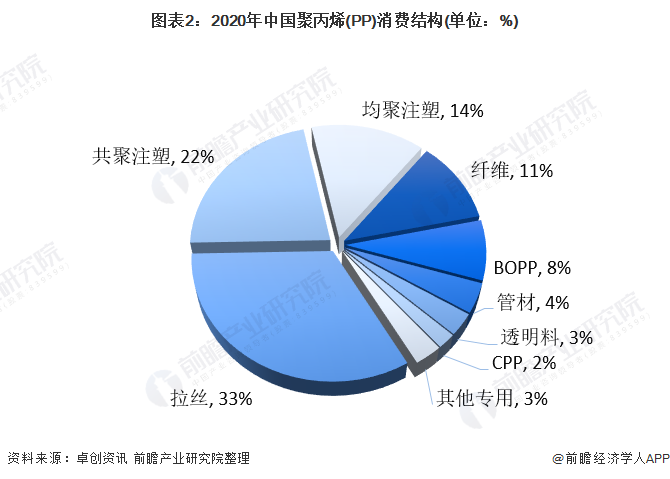

2、中国聚丙烯(PP)消费结构:拉丝注塑依然为聚丙烯主要下游需求

我国的聚丙烯主要用于生产编织制品、薄膜制品、注塑制品、纺织制品等,广泛应用于包装、电子、与家电、汽车、纤维、建筑管材等领域。

从聚丙烯下游需求结构来看,拉丝注塑依然为聚丙烯主要下游需求,其中拉丝占比33%,共聚注塑占比22%,均聚注塑占比14%,此外纤维占比11%。从终端产品来看,拉丝制品主要是用于粮食、化肥及水泥等的包装上,注塑制品主要用在小家电、日用品、玩具、洗衣机、汽车和周转箱上,薄膜(BOPP)制品主要用于食品包装领域。

3、2020年中国聚丙烯产能产量高速增长

聚丙烯(PP)作为热塑塑料聚合物在塑料领域内有十分广泛的应用,因所用催化剂和聚合工艺不同,所得聚合物性能,用途也不同。PP有很多有用的性能,但还缺乏固有的韧性,特别是在低于其玻璃化温度的条件下。但通过添加冲击改性剂,可以提高其抗冲击性能。

2016-2020年我国聚丙烯(PP)产量呈增长趋势,2020国内PP产量为2581.59增长15.3%,增速为近年来新高,较2019年增长了5.3个百分点。

2020年国内PP产能扩增突飞猛进。据统计,共有380万吨新产能顺利投产,包括浙江石化90万吨,中科炼化一体项目55吨,恒力石化40万吨,利和知信30万吨。截止2020年年底,国内PP总产能达到2899万吨/年,较2019年同比增长15.1%。虽然近两年环保压力下终端需求有所减弱,但是供应增加放缓,使得PP供需矛盾尚未显现。

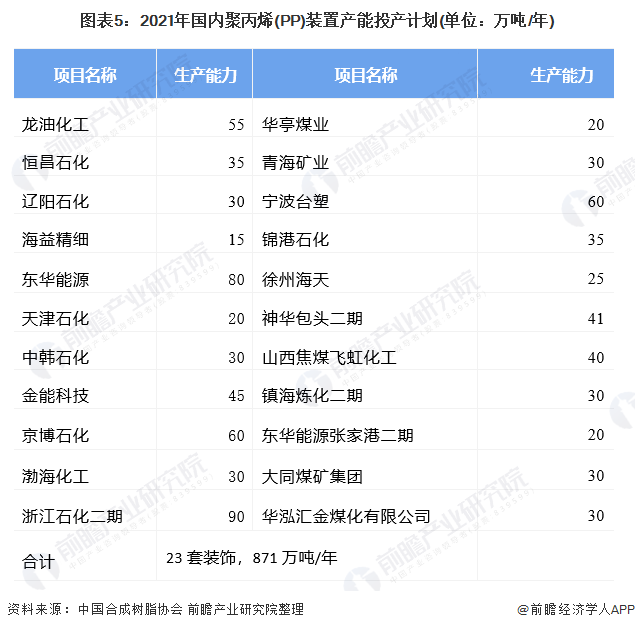

4、2021年中国中国聚丙烯(PP)产能将持续扩增

2021年市场将重新迎来一波投产高峰,仍是产能持续扩增的一年,且低成本优势将更加明显,原料来源更趋向于多样化。据不完全统计,2021年预计将有23套聚丙烯装置计划投产,计划新增供应量871万吨/年,同比2020年扩能量增加47.6%。这个增量约占2020年国内聚丙烯供应量的33.7%。2021年我国聚烯烃行业将正式进入优胜劣汰的大整合阶段。

更多行业相关数据及分析请参考于前瞻产业研究院《中国聚丙烯(PP)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务