2021年中国氮化镓行业下游应用市场规模分析 电子电力领域需求大涨

行业主要上市企业:目前国内氮化镓行业的上市公司主要有华润微(688396)、三安光电(600703)、士兰微(600460)、闻泰科技(600745)

本文核心数据:氮化镓(GaN)下游应用领域结构、GaN在光电领域应用规模、SiC、GaN电子电力市场规模、GaN微波射频器件市场规模

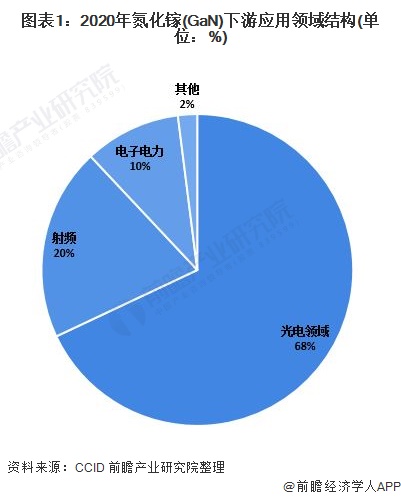

1、光电领域占据氮化镓主要需求市场

氮化镓作为第三代半导体材料,有更高的禁带宽度,是迄今理论上电光、光电转换效率最高的材料体系,下游应用包括微博射频器件(通信基站等),电力电子器件(电源等),光电器件(LED照明、激光等)。

光电器件是氮化镓的主要应用方向,2020年占GaN整体市场规模的68%,市场规模达到224.7亿元左右。

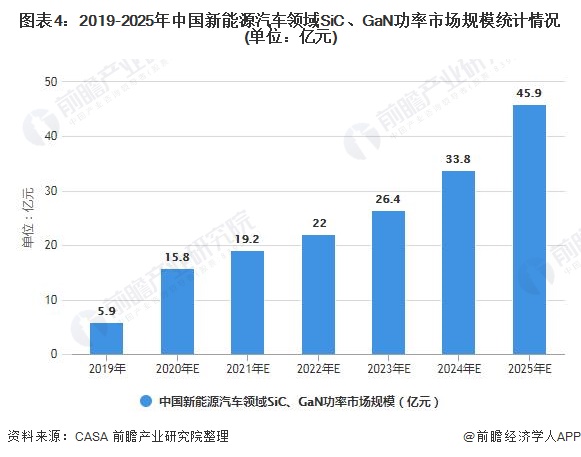

2、电子电力领域需求大涨

由于GaN材料电子漂移饱和速度高,击穿场强大,目前硅基GaN功率器件具有高反向关断电压、更高的工作频率和更低的导通电阻等特性,可使电源做的更小,效率更高,更高的功率密度。在开关电源、电动汽车、光伏发电、UPS、数据中心、无线充电,芯片处理器等应用具有非常好的前景。根据CASA统计,2020年我国SiC、GaN电力电子器件市场规模约为46.8亿元,较2019年同比增长90%。

其中,国外多家企业开始推动GaN在新能源汽车领域的应用。与Si技术相比,GaN芯片可将开关速度最大提高4倍,降低电压和电流交叉损耗;功率密度最高增加40%;降低了整体系统重量和成本。尽管相较SiC产品,GaN车用仍然处于早期阶段,但丰田等厂商已经开始上车测试,考虑其成本优势,未来市场前景被业内人士看好。

在射频领域,氮化镓以高频、高效、大功率的特点广泛应用于雷达、电子战等军工领域,在解决国家重大安全需求上发挥了关键作用。

近年来,我国5G基站建设力度加大,带动了国内GaN微波射频器件市场规模迅速扩张。根据CASA统计,2020年我国GaN微波射频器件市场规模为66.1亿元,同比增长57.2%。

以上数据及分析请参考于前瞻产业研究院《中国氮化镓(GaN)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务