2019年中国氯碱行业市场现状及发展前景分析 预计下半年或将延续中高位盘整走势

1、2018年中国氯碱行业供给分析:产量及开工率均保持高位

从生产产能看,2018年底全国烧碱生产企业、聚氯乙烯生产企业分别为161家以及75家,其产能分别为4259万吨以及2404万吨。整体而言,近年来行业产能朝着高质量方向发展——“十二五”期间,新增1686万t烧碱产能和913万t聚氯乙烯产能,同时退出905万吨烧碱产能和608万吨聚氯乙烯产能。

“十三五”以来,新增553.5万吨烧碱和263万吨聚氯乙烯产能,同时退出167.5万吨烧碱产能和207万吨聚氯乙烯产能。行业去产能效果显现,行业由高速发展进入到高质量发展阶段,发展更趋健康理性。

从产量及开工率角度看,据国统局数据显示,2018年中国烧碱产量3420万吨,同比增长0.9%,聚氯乙烯产量1874万吨,同比增加5.6%。烧碱开工率80%,聚氯乙烯开工率78%,开工率继续保持高位。

2018年中国氯碱行业进出口分析:烧碱进口增加出口下降,PVC进出口量均减少

2018年,中国烧碱进口量4.1万吨,同比增长272.7%;出口量为148万吨,同比下降2.6%。其中,固碱出口量62.2万吨,同比增长15.8%,液碱出口量85.3万吨,累计下降13.2%。2018年,中国PVC纯粉进口量为73.6万吨,同比减少4.7%;出口量为59.2万吨,同比减少38.1%。

3、2018年中国氯碱行业需求分析:烧碱市场震荡下行,聚氯乙烯市场波动明显

2018年,国内烧碱市场持续震荡整理态势,整体呈现下行走势。随着华北地区取暖季结束,限产的下游氧化铝企业陆续恢复生产,对烧碱需求持续提升,支撑烧碱市场止跌回涨,价格出现短期大幅明显上行。但受下游造纸及印染等行业持续平淡的抑制,国内烧碱市场供需矛盾显现,市场持续震荡走低。

2018年国内PVC市场季节性波动明显。一方面,年内的新建扩建计划多有推迟,投产项目也多集中在下半年,供应量的增加不及预期。但另一方面,受到国际贸易形势影响,下游出口订单减少,采购热情有所降低,限制了PVC行情进一步走高。

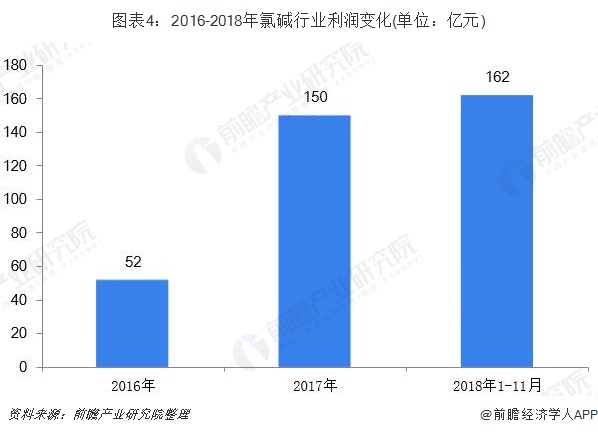

4、2018年中国氯碱行业盈利情况分析:保持较好状态

根据协会监测重点企业统计,2012-2015年氯碱行业连续亏损,2016年行业利润52亿元,效益明显改善,全行业实现盈利。2017年行业利润为150亿元,2018年1-11月利润为162亿元。氯碱行业效益的改善是多种因素共同作用的结果,既和宏观经济形势有关,又与多年来市场化主导的行业去产能促进供求关系转化、国家供给侧改革等政策引导、协会等行业组织各方面工作促进、以及企业自身调整等因素密不可分。

5、中国氯碱行业未来市场展望分析

2019年下半年烧碱市场仍将面临多空因素影响的复杂情况。随着新一轮安全及环保检查趋严,部分耗氯企业开工将处于低位,受碱氯平衡制约,部分烧碱企业开工负荷将下调,区域性烧碱产量将有所下降,对烧碱市场形成一定利好支撑。但下游氧化铝企业受去产能和大气治理等环保因素影响,后续不确定因素仍然较多。2019年下半年国内烧碱市场或将延续中高位盘整走势,但由于下游行业不稳定性增强,烧碱企业仍有部分扩能,烧碱市场预期也更为复杂多变。随着新增产能释放,国内PVC市场供应面继续放大预期较为明显,而下游需求又存在季节性变化,市场波动性仍较为明显。

以上数据来源及分析请参考于前瞻产业研究院发布的《中国烧碱行业产销需求与投资分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务