2019年中国建筑设计行业市场现状及发展趋势分析 将朝专业化、全产业链化方向发展

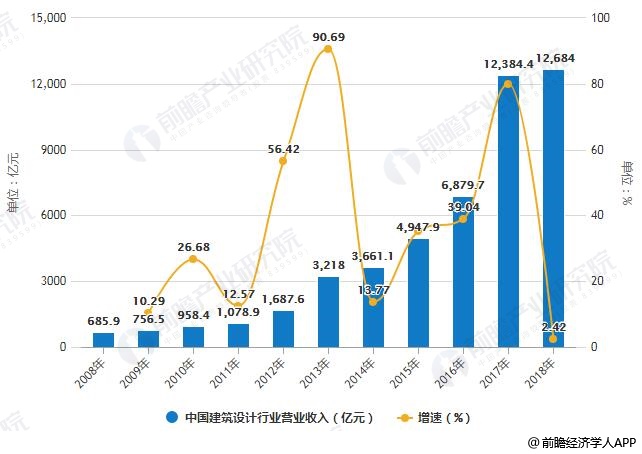

1、2018年中国建筑设计行业营收约为12684亿元

近年来,受益于城镇化进程的推进,我国建筑设计行业发展迅速,队伍数量、经营规模、管理水平和经济效益均得到了较快发展。《工程勘察设计行业年度发展研究报告(2018)》显示,截至2017年底,建筑设计行业得益于工程总承包业务大幅增长,实现营业收入12384.40亿元,同比增长80.01%。新签合同中境内工程总承包同样为最主要业务来源,2017年建筑设计行业新签合同额为11837.40亿元,同比增长93.03%。得益于国内工程总承包业务的发展,预计2018年建筑设计行业营业收入将达到12684亿元。

2008-2018年中国建筑设计行业营业收入统计及增长情况预测

数据来源:前瞻产业研究院整理

(备注:2015、2017年营收增速为35.14%、80.01%)

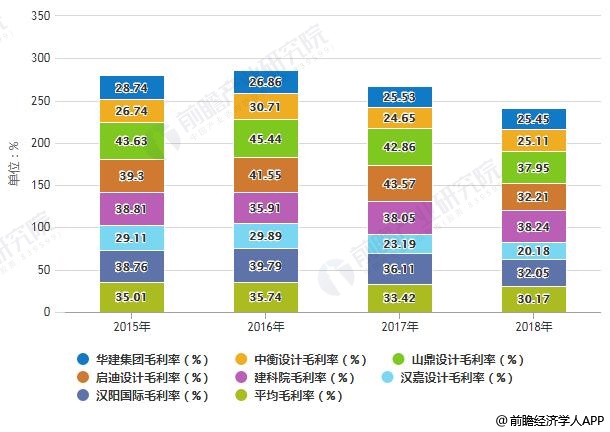

目前,我国建筑设计企业总体毛利润水平相对较高,以建筑设计上市企业为例,2018年上市企业平均毛利率在30%左右。山鼎设计2018年毛利率达到38.24%。

2015-2018年中国建筑设计行业代表企业毛利率统计情况

数据来源:前瞻产业研究院整理

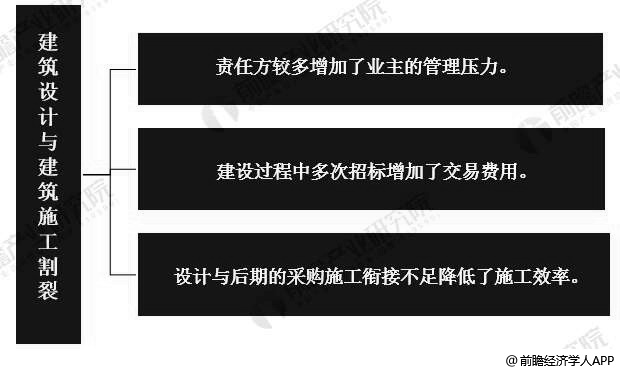

2、中国建筑设计传统生产模式弊端分析

我国建筑业在过往发展中,建筑设计在提交设计图纸后不再深度参与后续的建筑施工过程,呈现出建筑设计和建筑施工割裂的状态,带来了一系列弊端。

中国建筑设计传统生产模式弊端分析情况

资料来源:前瞻产业研究院整理

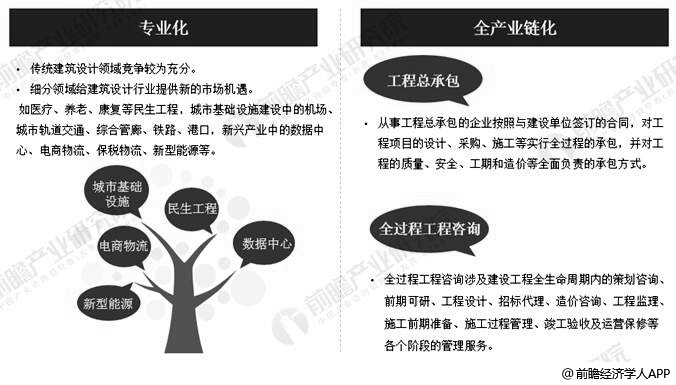

3、中国建筑设计企业业务模式发展趋势分析:专业化、全产业链化

传统生产模式的弊端促进了工程总承包和全过程工程咨询等新型商业模式的发展,工程项目的设计、采购、施工等全部由工程总承包商负责,后者对工程的质量、安全、工期和造价等全面负责,从而能充分发挥设计主导作用,有利于降低项目成本、缩短建设周期、保证工程质量。

建筑业在设计端和施工端融合的趋势为设计行业带来了新的发展空间,建筑设计企业可凭借在设计、造价、优化等方面的优势向下游的预制件生产、施工等领域拓展,从而提高设计行业在建筑业中的产值比例。

中国建筑设计行业业务模式发展趋势分析情况

资料来源:前瞻产业研究院整理

——工程总承包(EPC)

工程总承包(EPC)是指从事工程总承包的企业按照与建设单位签订的合同,对工程项目的设计、采购、施工等实行全过程的承包,并对工程的质量、安全、工期和造价等全面负责的承包方式。其中,设计(E)包括建筑设计工作、整体工程规划以及组织实施管理;采购(P)包括建筑设备材料采购、其他专业设备材料采购;建造(C)包括施工、设备安装、试运行、必要的使用培训等。

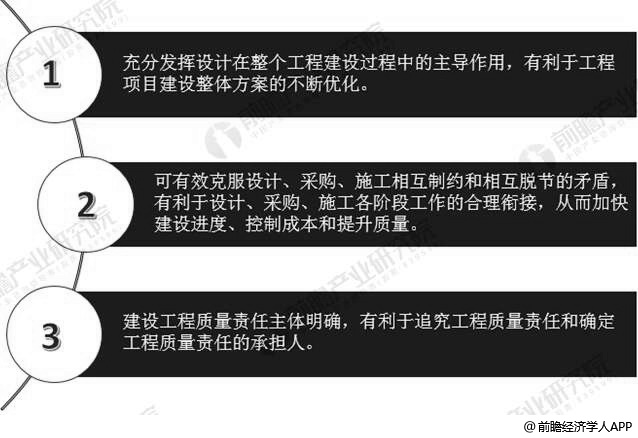

相较于传统承包模式而言,工程总承包模式具有如下三个方面的优势:

工程总承包模式三大优势分析情况

资料来源:前瞻产业研究院整理

——全过程工程咨询

全过程工程咨询不仅能够提高产业集约度,还能提高行业集中度,是建筑业新兴业态。2016年5月住建部发布的《关于进一步推进工程总承包发展的若干意见》中提出,建设单位在选择建设项目组织实施方式时,应当本着质量可靠、效率优先的原则,优先采用工程总承包模式,政府投资项目和装配式建筑应当积极采用工程总承包模式。

《住房城乡建设部建筑市场监管司2017年工作要点》明确指出,推进全过程工程咨询服务,试点开展全过程工程咨询服务模式,积极培育全过程工程咨询企业,鼓励建设项目实行全过程工程咨询服务;总结和推广试点经验,推进企业在民用建筑项目提供项目策划、技术顾问咨询、建筑设计、施工指导监督和后期跟踪等全过程服务。

随着国家和各省市地区相关指导政策和制度的陆续出台,全过程工程咨询将成为建筑业发展的必然方向。

以上数据来源请参考于前瞻产业研究院发布的《中国建筑设计行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务