支付宝微信实名制时代将至 第三方支付市场前景几何?

《非银行网络支付管理办法》将于今年7月1日正式施行,这一办法将第三方支付账户分为三个等级,用户实名验证等级越高,账户功能权限和转账金额也就越高。这意味着从7月开始,用户需要进行实名等级,才能使用转账、红包等支付功能。据悉,目前支付宝与微信已经开始启动用户的实名验证工作。

第三方支付是互联网金融的一种业态,具有低成本、快捷与方便的优势,得益于“互联网+”,第三方支付迅速发展,但与此同时,作为新兴行业,第三方支付还面临极大的安全风险。如今,政策对第三方支付监管趋严,在此背景下,第三方支付未来市场前景备受关注。

三因素助力 第三方支付市场发展迅速

前瞻产业研究院提供的《中国第三方支付产业市场前瞻与投资战略规划分析报告》指出,2009年我国第三方支付市场规模仅有3万亿元,随后第三方支付市场保持了50%以上的年均增速迅速扩大,2013年第三方支付市场规模达到17.2万亿元,2014年为23.3万亿元,2015年突破30万亿元,达31.2万亿元。

资料来源:前瞻产业研究院整理

第三方支付快速发展,离不开政策支持、电商助力、互联网大佬积极培育市场消费习惯等因素推动。

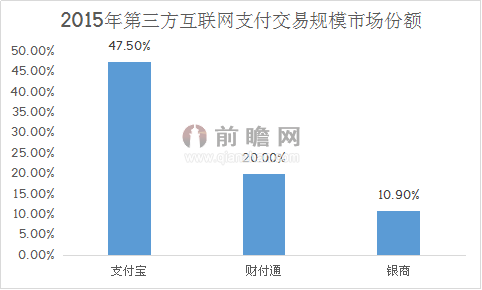

200余家平台 支付宝市场独大

在我国,从事第三方支付的企业需要获得《支付业务许可证》。2011年5月26日,央行向支付宝、财付通、快钱等27家公司签发首批《支付业务许可证》,随后的4年时间里,共有270家公司获得了第三方支付牌照。近期,央行相继吊销了三家公司的牌照,因此目前仅有267家企业有支付牌照。

200余家企业已经形成三大阵营:第一阵营是支付宝与财付通(微信支付、QQ支付),强大的互联网企业资源、电商平台与用户群是使得二者得以站在行业前沿;第二阵营以易宝支付与拉卡拉为代表,二者市占率虽然不及支付宝以及财付通,但确实细分市场领域的佼佼者;第三大格局包含众多小型第三方支付平台,这类企业实力较弱,需要依靠外来资本力量,否则容易被同行兼并。

凭借强大的电商平台资源以及频繁的线下布局,支付宝在第三方支付市场中一家独大。2015年第三方互联网支付市场中,支付宝、财付通与银商占比分别为47.5%、20%与10.9%,其余平台占比都低于10%。

资料来源:前瞻产业研究院整理

资料来源:前瞻产业研究院整理

第三方移动支付市场中,支付宝则以72.9%的市占率遥遥领先其他平台,财付通占比为17.4%,拉卡拉占比为3%。

政策趋严洗牌期至 第三方支付趋势预测

2015年到2016年期间,央行在半年时间里相继吊销了浙江易士企业管理服务有限公司、广东益民旅游休闲服务有限公司与海畅购企业服务有限公司三家公司的《支付业务许可证》,并责令其退出支付市场,释放出明显的整顿信号。

再加上《非银行网络支付管理办法》等政策文件约束,我国第三方支付将在政策大考下快速洗牌,现有的格局将被打散,这是趋势之一。

并购潮是第二大趋势。对于没有支付牌照而又向从事第三方支付的公司而言,在严厉的政策监管下,收购有牌照的公司将成为进军第三方支付的“捷径”,小米科技就是通过这一方式进军了这一领域,未来,随着第三方支付市场日益庞大起来,这一趋势将更加明显。

技术革新是第三大趋势。移动互联网时代,支付宝、微信代表的二维码支付是主流,苹果、三星的移动支付工具已经进入中国市场,并掀起了NFC支付潮流,这将加速国内移动支付向NFC技术转变,因为NFC支付安全技术更高,且过程更加快捷,应当成为第三方支付平台支付工具技术升级的方向。

广告、内容合作请点这里:寻求合作

咨询·服务