固态电池:动力电池行业变革的新引擎新赛道

图源:摄图网

作者|刘梦婷 来源|上海中创研究院(ID:ZCYJ-SH)

自上世纪90年代索尼公司开发出含有液态电解质的锂离子电池至今,液态锂电池借助其成熟的技术路线逐渐成为动力电池的主流。目前,市场上仍以液态电池和固液混合电池为主,全固态电池尚未实现大规模量产。伴随着市场扩张,动力电池的应用规模将迅速扩大,而固态锂电池凭借其优越的能量密度与安全性,将成为动力电池发展的必争之地。

欧美日韩等国十分重视固态电池的研发和生产,近年来,中国也逐渐将固态电池放到更加重要的位置上。2020年11月,国务院办公厅印发了《新能源汽车产业发展规划(2021—2035年)》,明确提出要“加快全固态动力电池技术研发及产业化”,固态电池的前景值得期待。

01

固态电池产业链分析

(一)固态电池的基本概念

传统锂电池的构成包括正极、负极、电解液、隔膜四大材料体系。现阶段的锂电池,严格意义上应该被称作液态锂电池,因为其使用的核心材料之一是电解液(即液态电解质)。而固态锂电池(简称固态电池)的不同之处在于将电解液和隔膜换成了固态电解质。

固态电池在安全性方面远优于液态电池。传统液态锂电池使用的电解液在高温下极易分解,腐蚀性强,易燃易泄露,容易导致锂电池起火甚至爆炸,而固态电池使用的固态电解质具有不易燃、无腐蚀、无挥发等特性,降低了电池组对温度的敏感性,安全性大幅提高。

固态电池的能量密度也十分可观,理论上可达500Wh/kg,较液态锂电池提升70%以上。科学界认为,液态电池的能量密度已濒临极限,只有固态电池能匹配新能源汽车和储能等市场的未来发展需求。虽然目前由于成本和技术的限制,固态电池尚未实现大规模量产,但基于其在安全性和能量密度上具备的明显优势,固态电池将是未来锂电池的主流发展方向。

(二)固态电池的分类

一般来说,固态电池可以按两种角度进行分类。

一是按照电池中液态电解质的含量差异,固态电池可分为三类:全固态(不含任何液态电解质)、准固态/类固态(液态液态电解质质量百分比小于5%)、半固态(液态电解质质量百分比小于10%)。全固态电池彻底去除溶剂,准固态和半固态含有残留溶剂,无法彻底去除。

二是根据电解质材料的不同,固态电池可分为聚合物、氧化物、硫化物三种体系,其中,聚合物电解质属于有机电解质,氧化物与硫化物属于无机陶瓷电解质。聚合物体系工艺最为成熟,但性能上限制约发展;氧化物体系分为薄膜和非薄膜类,前者开发重点在于容量的扩充与规模化生产,后者综合性能较好,是当前研发的重点方向;硫化物体系处于发展空间巨大与技术水平不成熟的两极化局面,亟需解决安全与界面问题。

图1 固态电池分类

资料来源:公开信息整理

(三)固态电池的产业链

固态电池产业链与液态锂电池大致相似。

产业链上游主要涉及原料矿产和电池电芯材料。原料矿产主要包括锂矿、锰矿、钴矿、石墨矿、锡矿等。电池电芯材料主要包括正极、负极、隔膜、电解质等,若完全发展至全固态电池,隔膜也完全被替换。其中:正极材料主要包括三元锂、磷酸铁锂、钴酸锂和锰酸锂四种;负极材料主要集中于金属锂、碳族、氧化物三类。

产业链中游为电池包的加工制备过程,包括电池封装集成、电源管理系统方案设计。

产业链下游主要应用于新能源汽车,在消费电子和储能领域也有一定应用空间,但目前不是主流。

图2 固态电池产业链梳理

资料来源:公开信息整理

02

固态电池行业发展格局

固态电池行业本身尚处于蓝海之中,目前市面上有的固态电池主要为固液混合或者半固态过渡形式,各国仍在加紧对全固态电池的研发,全固态大规模量产仍有很长的路要走。

(一)国际格局:日本引领,美、欧、韩紧追不舍

在固态电池研发领域,日、美、欧、韩等国家和地区都在积极布局,抢抓产业新风口。

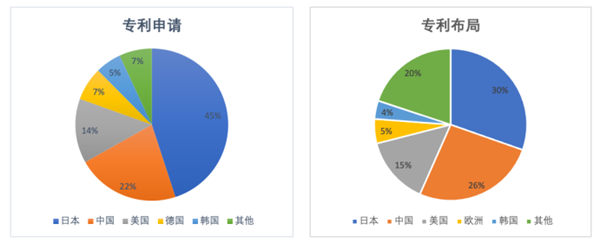

图3 全球固态电池专利分布

数据来源:智慧芽全球专利数据库(截至2022年9月数据)

日本处于引领地位,中美欧韩紧随其后,位列第二梯队。日本不仅在全固态电池专利上占据绝对主导地位(丰田为该领域专利巨头),而且国家有完整的计划支持和明确的分工部署,日本政府每年在固态电池行业投入经费50-100亿日元。

美国固态电池的研发以初创公司为主,QuantumScape、Solid Power等初创公司创新能力突出,国家层面也十分重视,2021年6月,美国发布《锂电池2021-2030年国家蓝图》。随后,美国能源部(DOE)宣布资助2.09亿美元支持固态电池及快充等先进动力电池的技术研究。

欧盟相继推出《电池2030规划》及《2030电池创新路线图》,并批准了欧洲固态电池投资专项计划,由欧盟多国共同出资32亿欧元用于发展固态电池。

韩国研究固态电池以企业界为主导,三星、LG和SK Innovation成立联合基金共同开发固态电池,2022年3月,三星宣布开始建设世界第一条全固态电池生产线。

(二)国内格局:本土企业加速布局,仍处于发展初期

中国虽然在全球动力电池领域的市场份额稳居第一,但是固态电池的研发不及日、韩、欧、美等地区起步早,尚处于发展上升期,企业正在加速布局,深化产学研合作。

2020年11月,国务院办公厅印发了《新能源汽车产业发展规划(2021—2035年)》。规划明确指出,要加快固态动力电池技术研发及产业化,首次将固态电池发展上升到国家战略层面。依托中科院等科研机构的技术支撑,多家新能源车企、电池制造商纷纷发力,加速对固态电池的布局,该赛道的投融资进程也加速推进。

相关数据显示,近三年动力电池投资事件主要包括电池材料、加工设备和软件三个方面。截至2021年,电池材料占比已接近总数的2/3,而固态锂电池则是电池材料投资的绝对重点,已接近70%。

目前,国内固态电池代表性企业和研发机构主要集中在环渤海、长三角及东南沿海地区,这与当地的经济发展水平及科研实力密切相关。

目前业界公认的四大头部固态电池公司为:北京卫蓝、江苏清陶、宁波锋锂、台湾辉能。这四家公司离固态电池的产业化最为接近,均已建成中试规模实验线,并有产品开始商用。宁德时代、国轩高科虽然是动力电池领域的龙头企业,但是从固态电池的研发及产业化进程来看,离前四家尚有距离。

图4 中国主要固态电池研究企业及研究所分布地图

资料来源:前瞻研究院,卫蓝新能源

03

我国固态电池的市场格局

针对目前国内代表性的固态电池企业,从四个维度展开分析。

(一)企业呈现多路径、多领域发展特点

从目前固态电池企业的出身来看,涵盖国内动力电池产业链上中下游各环节的公司。既有天齐锂业、赣锋锂业等新能源材料供应商,又有宁德时代、国轩高科、卫蓝新能源等动力电池生产企业,还包括比亚迪、上汽、蔚来等整车车企。

表1:中国重点企业固态电池业务布局

资料来源:前瞻研究院,2022年数据根据公开信息整理

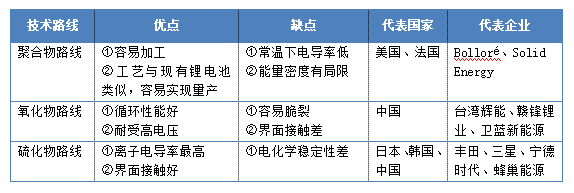

(二)更加倾向于氧化物及硫化物技术路线

从固态电池的技术路径来看,按照电解质的不同,可分为聚合物、氧化物、硫化物三条技术路线。欧美等国主要选择聚合物技术路线,以法国Bolloré集团和美国Solid Energy为代表。日韩企业主要押注硫化物路线,以丰田和三星为代表。

中国企业则以硫化物和氧化物两种电解质技术路线为主,其中硫化物路线的代表企业有宁德时代、蜂巢能源,氧化物路线以清陶能源、卫蓝新能源、台湾辉能、赣锋锂业等企业为代表。

表2:各国代表企业固态电池技术路线布局

资料来源:公开信息整理

(三)融资市场繁荣,资本竞相逐鹿

根据电池网不完全统计,国内已有7家相关企业获得29轮融资,2022年完成了11轮。清陶能源、辉能科技、卫蓝新能源位列前三,分获9轮、7轮、6轮融资,已披露的融资金额就高达数亿元。投资方既包括国内外投资公司,又包括产业链上中下游的知名企业,同时还有华为、小米、碧桂园等体量巨大的跨界行业巨头。

(四)技术成熟度有待提升,大规模量产仍有距离

2022年11月,中国汽车工程学会从基础研发端、产业推进端两大角度评估了全固态电池的量产预期和发展潜力。预估2030年前可能实现全固态电池小规模量产并正式装车使用,从目前的研究和产业现状来看,距离大规模量产大约需要10年以上的时间。根据GGII、Bloomberg、伍德麦肯兹(Wood Mackenzie)等机构预测,2030年固态电池出货量约150GWh,市场规模预计达到1500亿元人民币,至2030年,固态电池出货量复合增速将高达到80%。

04

对固态电池产业发展的若干建议

(一)加大政策支持,强化政策引导

完善财税金融鼓励政策,通过政府补贴、税收优惠、产业投资专项基金等方式鼓励固态电池企业创新研发。将固态锂电池纳入国家重点领域、关键行业的研发体系中,通过国家重点研发计划等促进固态锂电池相关基础研究。

(二)深化产学研融合,推进产业化进程

汇聚海内外高层次人才和科研院所的力量,推进产学研深度融合,在原材料、电芯制造、电源管理、电池模块等产业链的关键环节进行布局,促进固态电池成本与技术攻关。依托现有生产应用示范平台,组织开展新能源汽车等领域的应用示范,助力企业实现产业化。

(三)深化国际合作,推进标准国际化

强化与国外先进固态电池企业的合作,积极引进国外固态电池技术,消化吸收再创新,不断提高本国自主创新能力。开展固态锂电池领域相关标准修订制工作,推进标准国际化,争取在全球固态锂电池产业中掌握主动权。

参考资料:

固态电池:道阻且长,仍需脚踏实地,兴业证券,朱玥,2021-01-11.

锂电池的新浪潮:固态电池的突破与创新,松禾资本,2022-06-28.

固态电池三大技术路线争霸,谁能穿透迷雾看到终局,经纬创投,2022-06-27.

欧美日韩开辟新战场,固态电池赛道,我国跑慢了吗,全国能源信息平台,2021-11-29.

动力电池“三国杀”变局:中韩“双雄对决”,日本掉队,第一财经,肖逸思,2022-10-27.

2020中国固态电池行业研究报告,前瞻产业研究院,李颖诗,岑晓天,肖丽洒,2020.

全固态电池距离真正量产装车,还需要多久?阿尔法工场研究院,2022-11-15.

编者按:本文转载自微信公众号:上海中创研究院(ID:ZCYJ-SH),作者:刘梦婷

本文作者信息

上海中创研究院(自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务