2021年5月新能源乘用车销量分析

作者|崔东树 来源|建约车评(ID:jianyuecheping)

5月全国新能源乘用车市场走势较强,呈现国内外市场全面走强的特征,与传统乘用车的走势低迷形成较大的反差。这也是新能源乘用车以自主品牌为主,产业链较强,市场表现较好,自主品牌成为车市增长的拉动点。

今年新能源乘用车预测销量调高至240万辆

今年1-5月新能源车市场批发销量达到86万辆,同比增长2.5倍,走势火爆。20年下半年持续单边拉升的局面,在今年变为正常的季节波动性规律,这也是市场化需求波动的良好走势。

新能源车走势较强是高低端市场持续走强的结果,尤其是入门级新能源车市场总体走势平稳,没有出现超越正常走势的剧烈下滑局面,这也是市场化的购买力的影响。前期的A00级燃油车市场季节性淡旺季特征明显,目前的新能源车走势好于预期。

高端新能源车的走势持续走强,体现出换购群体的换购高端电动车的势头相对较强。广汽埃安和比亚迪、上汽乘用车等自主主流新能源车5月的零售持续走强,预示主力市场的逐步崛起。

虽然受到缺芯片等问题影响,但新能源车基本上没有明显销量损失。自主品牌的芯片供应稳定性好于合资品牌,这也是新能源车虽然芯片用量多,但增长反而更强的原因。

考虑到5月的北京新能源车家庭和个人放号的促进,新能源车未来几个月的需求仍旧强劲,

2月乘联会预测新能源车批发销量200万辆,4月调高到220万辆、增1倍。此次预测的240万辆提升值是国内各细分市场全面走强加出口增量的综合结果。尤其是近期传统车企的新能源车新品表现很好,例如广汽埃安、上汽乘用车等走势较强,逐步展现出新能源市场持续增长的内生动力。

今年外资和自主主力车企的出口表现强势增长,新势力出口也在蓄势待发,因此今年应新增的10万台新能源车出口预期增量。

一、新能源乘用车总体走势

1. 2021年新能源乘用车月度走势

2021年开局较强,5月新能源车批发销量环比4月回升较大,这也是消费转向私人市场的季节性回暖的特征。

未来新能源车难以出现单边大幅上扬局面,月度间波动增长特征逐步体现。

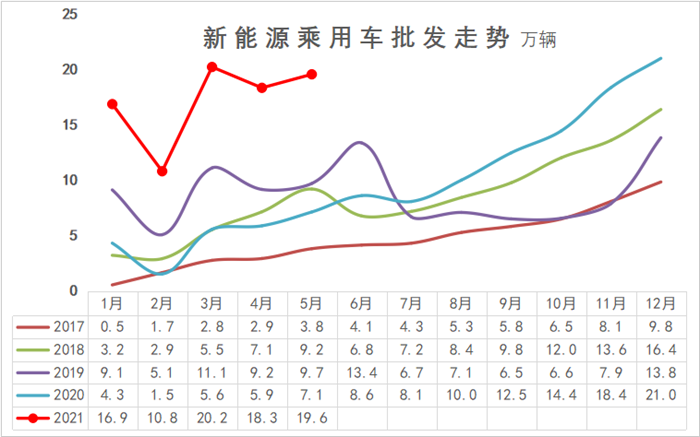

2. 2021年新能源乘用车批发走势

2021年1-5月份新能源乘用车批发达到86万台,相对于2020年1-5月份的24万台增长近3倍。这也是过去几年里1-5月最强的增长。

近期新能源年度走势规律改变。今年5月环比4月小幅增长。未来两个月的新能源车市走强特征明显。

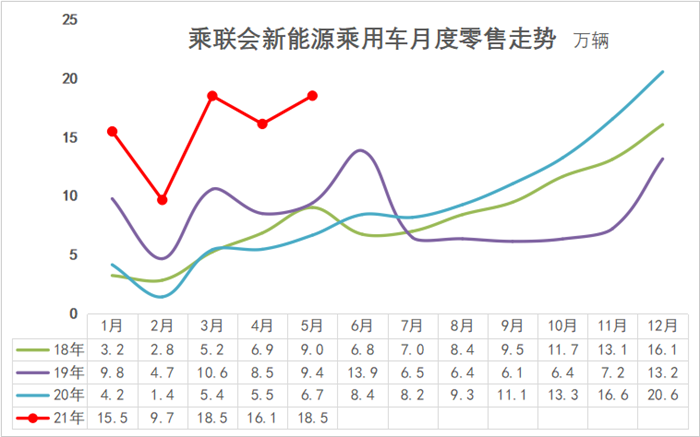

3. 5月新能源车零售环比回落

从乘联会的零售数据看,5月新能源乘用车零售销量达到18.5万辆,同比增长近3倍,环比4月增长12%,相对于历年5月的环比增长幅度较大。

21年初夏的疫情带来的私人出行需求较强,尤其是上海等地由于即将开启限购,年初需求火爆,衔接北京市场启动,今年的私人新能源消费有了新的增强动力。

由于担心限购城市的新能源车销量可持续性较差,因此年初的高零售的走势到目前仍相对稳定,目前4-5月持续走强的意义很大。

4. 乘用车市场动力结构

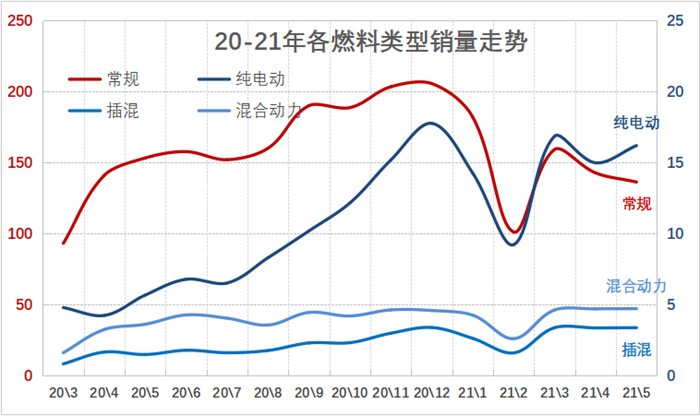

5月新能源车厂商批发销量与传统车走势形成反差,纯电动同比增长较快,纯电动走势基本与传统车的走势分化。

在总体乘用车市场内部,各动力类型走势差异较大,5月的传统车走势环比下降较大,纯电动的环比拉升明显。

混合动力车型的走势最为平稳,呈现新品推出的持续支撑效果较好。而插混车型的近几个月波动小,5月的新品推动销量稳定。

5. 新能源渗透率走势

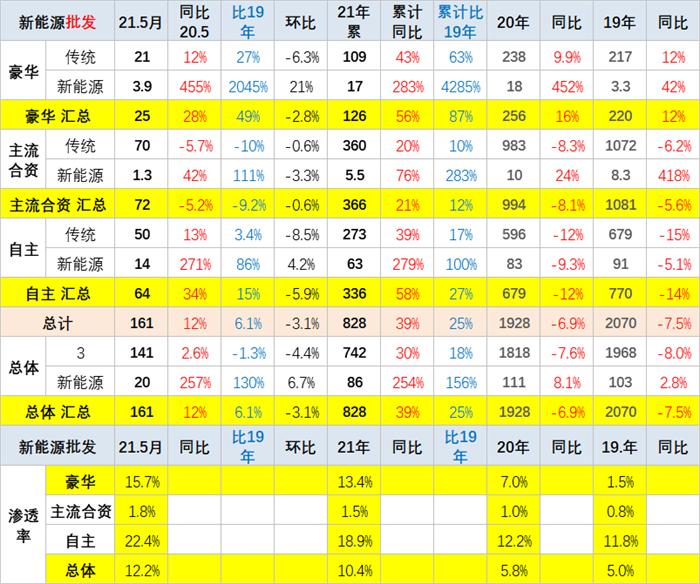

5月新能源车厂家批发渗透率12.2%,1-5月渗透率10.4%,较2020年5.8%的渗透率提升明显。5月,自主品牌中的新能源车渗透率22.4%;豪华车中的新能源车渗透率15.7%;而主流合资品牌中的新能源车渗透率仅有1.8%。

5月新能源车国内零售渗透率11.4%,1-5月渗透率9.4%,较2020年5.8%的渗透率提升明显。5月,自主品牌中的新能源车渗透率24.7%;豪华车中的新能源车渗透率10.8%;而主流合资品牌中的新能源车渗透率仅有1.7%。

二、新能源乘用车市场结构分析

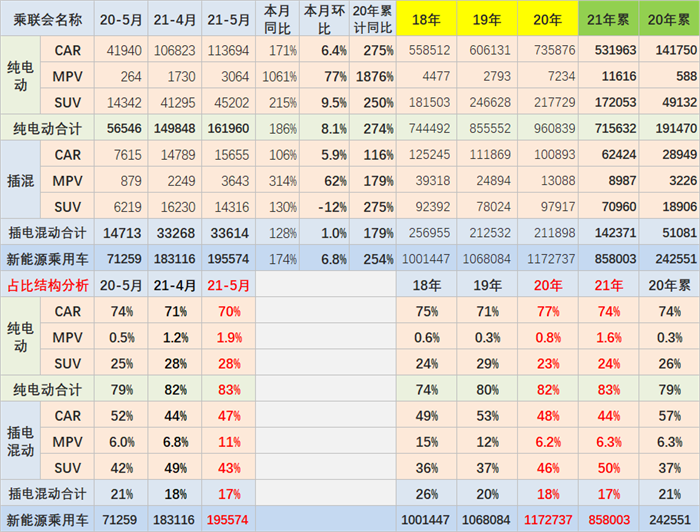

1. 21年5月的新能源车的纯电动占比83%

5月新能源乘用车呈现较强增长特征,新能源结构总体表现稳定,但插混仍偏弱。其中纯电动的批发销量16.19万辆,同比增长186%;插电混动销量3.3万辆,同比增长128%,占比17%。

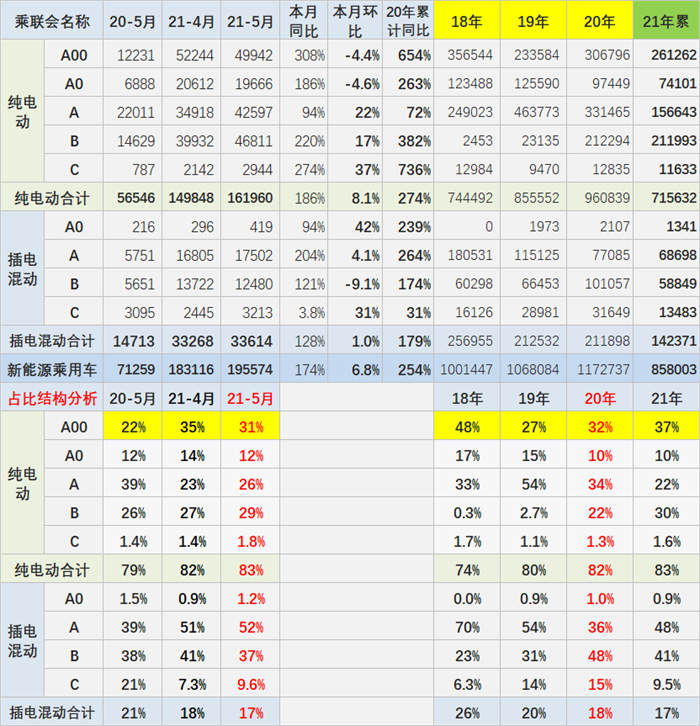

2. 新能源车的级别-A00级大幅增长

5月电动车高端车型销量强势增长,中低端走势不强。其中A00级批发销量5.0万,份额达到纯电动的31%;A级电动车占纯电动份额26%,谷底回升;B级电动车达4.7万辆,环比增17%,占纯电动份额29%。5月插电混动的比亚迪销量达到13420台,环比增长44%,成为插混增长新亮点。

A级插电混合动力车型份额有所提升,B级和C级的份额在下降之中,尤其这个月比亚迪的销量在A级市场改善。

3. 新能源车的自主和新势力表现走弱

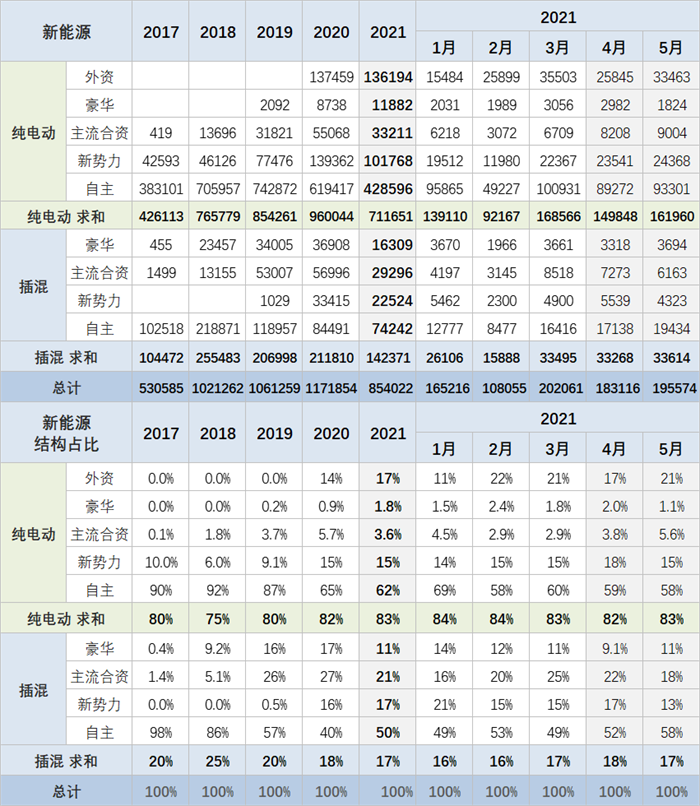

5月份新能源车的结构基本均衡,传统车企的新能源车表现相对较强。相对于2019年自主品牌占新能源车87%的份额,20年传统自主下降到64%的份额,而21年5月的份额58%,较前期份额仍在下滑。5月份的主流合资品牌的纯电动车份额达到6%的表现仍相对稍差。外资品牌新能源车特斯拉又回到21%的份额,表现改善。

纯电动车的新势力车企逐步成为新能源市场重要参与力量,20年新势力车企的销量逐步达到15%的纯电动份额。今年5月仍保持15%。蔚来、小鹏、威马、合众、爱驰等逐步进入平稳成熟周期。

插电混动市场的自主品牌面临合资插混车型的正面竞争。由于品牌和供应链的劣势,近期自主品牌在插混市场的份额由主流优势逐步转为劣势。5月份由于豪华车回升等因素影响,传统自主品牌份额回归到58%,主流合资品牌插电混动占到车市份额18%,豪华品牌回升到11%。

三、新能源总体市场走势

1. 新能源车新品表现

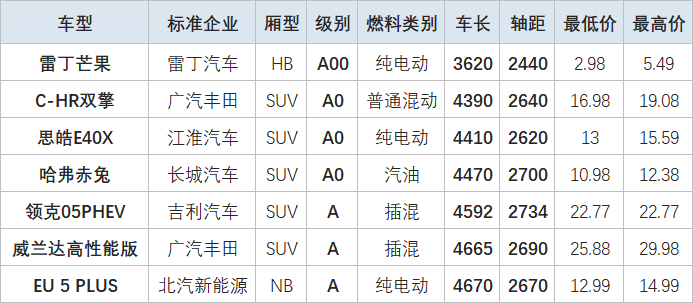

电动车的发展与燃油车都是大型化趋势,设计产品越来越大,尤其是轴距大幅拉长,因此产品竞争日益复杂。部分电动车的轴距很长,车身较短,也是很好的设计思路。

2. 新能源车细分市场变化

2020年新能源车的核心市场从A级转到A00级电动车市场,近几个月A00级和B级快速拉升,目前呈现逐步趋同的走势。

B级电动车自去年9月开始拉动较强,21年1月超过A级市场,5月B级持续突出。

A00级纯电动车市场去年8月以来是内资品牌第一大市场, a00级电动车从去年8月开始高增量,但到了夏季的4-5月仍达到近4万台规模,也是很好的。

A级电动车回升较慢,疫情冲击新能源车市场仍然是冲击在网约车和出租的需求,换购增购需求拉动B级更突出。

A0级电动车市场总体相对低迷,新品推动回暖明显。

未来看,受政策驱动,A级纯电动车市场仍会快速增长,A0级纯电动也在改善,但近期的A00级仍是强势增长的细分市场。

3. 历年逐月新能源车主力厂家销量走势

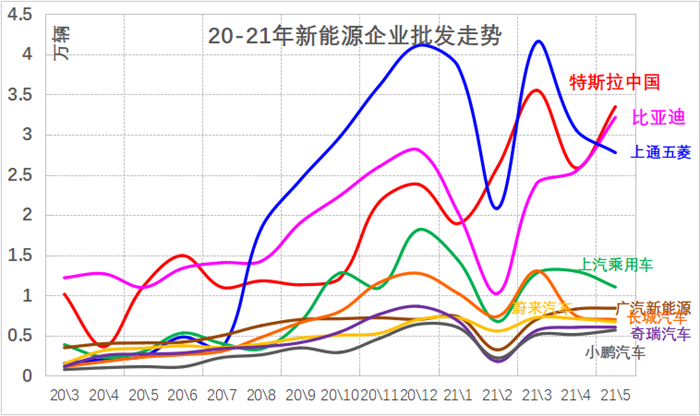

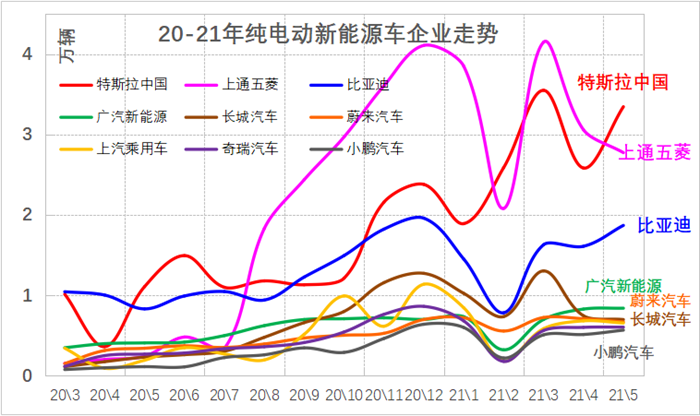

5月新能源乘用车市场多元化发力,批发销量突破万辆的企业有上汽通用五菱27757辆、特斯拉中国33463辆,比亚迪32131辆,上汽乘用车11049辆。5月的蔚来、理想、威马、小鹏、合众、零跑等新势力车企销量同比表现也很优秀。大集团新能源表现分化加剧,上汽、广汽表现相对较强。主流合资品牌中大众品牌新能源车占据49%份额。BBA豪华车企的纯电动车全面量产,产品接受度仍待市场考验。

前期五菱一枝独秀,近期被比亚迪始超越。而代步需求对微型电动车的五菱拉动效果突出,五菱的强力新品增量已经体现。5月插电混动的比亚迪销量达到13420台,环比增长44%,成为插混增长新亮点。

5月新能源乘用车零售销量达到18.5万辆,同比增长177%,环比4月增长12%。零售销量突破万辆的企业有上汽通用五菱33175辆、比亚迪31908辆,特斯拉中国21936辆,上汽乘用车18793辆,广汽埃安10395辆。

4. 新能源车乘用车车型批发表现

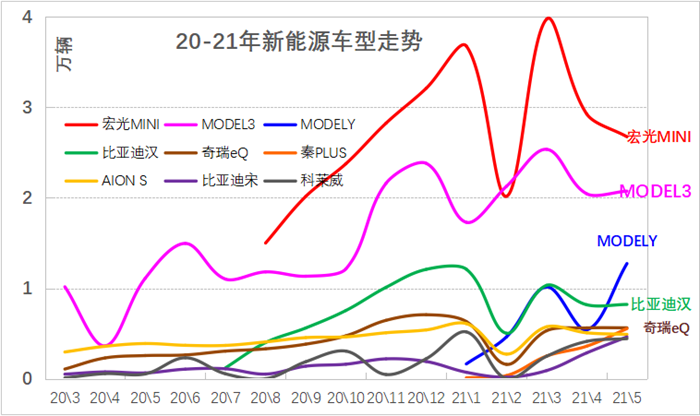

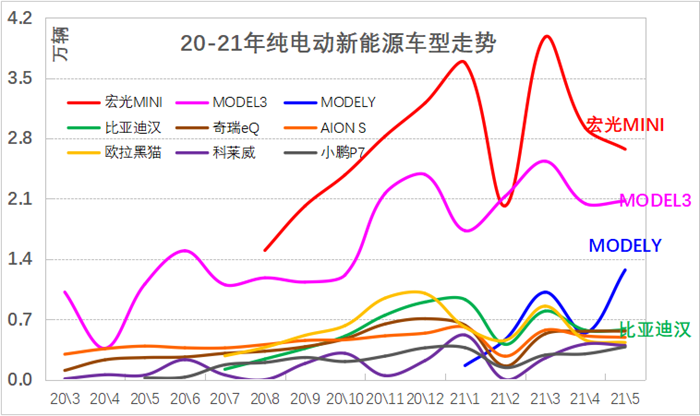

5月厂家批发销量车型走势分化明显,季度初影响产销较大,因此5月的销量应该总体偏低。本月的特斯拉Model 3的国内外表现不强,零售环比下降,Model Y增量突出,比亚迪汉降到第4位,格局逐步形成。

五菱宏光MINI等不需要补贴支持,因此市场化的拉动更强,形成环比较大的增量。特斯拉欧洲市场销量不高,目前也需要车型驰援欧洲,估计5月也有产品调整和欧洲需求因素。

四、新能源市场需求结构分析

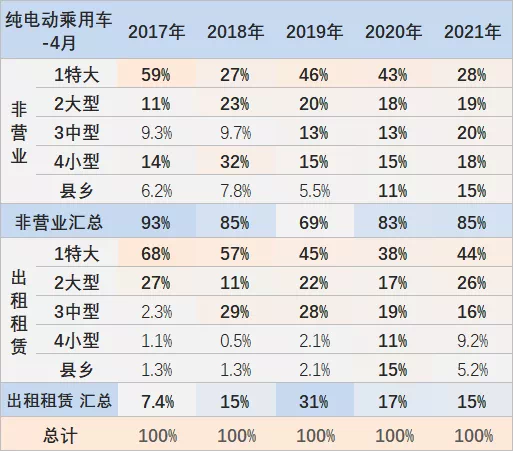

1. 新能源乘用车用途特征

2017-2019年的新能源乘用车的出租租赁类占比逐步提升。纯电动2020年出租租赁的占比相对2019年同期稍有下降。纯电动2021年4月出租租赁的占比在15%的相对低位。

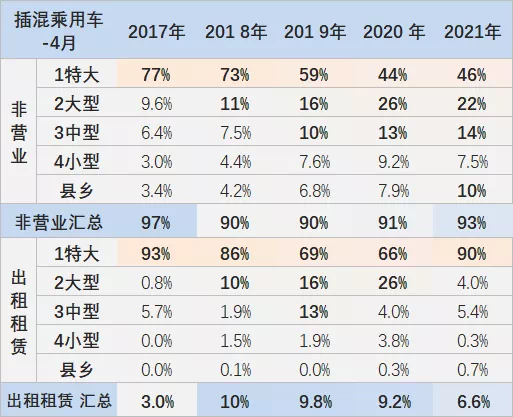

插混的私人市场占比也是持续提升,出租租赁的插混需求持续下降。

单位性质的纯电动乘用车大部分都是出租用途,其他用途的新能源乘用车还没有太大市场,或者市场逐步萎缩,这也是补贴减少导致的新能源乘用车缺乏市场竞争力的体现。

在非营运市场中,个人市场的占比达到86%的表现较强,单位用途持续下降到14%。乘用车的市场是波动巨大的市场,但2020年年初电动市场持续低迷,其中疫情影响的出租租赁市场受冲击巨大,近期改善明显。

2. 区域市场的表现在逐步改善

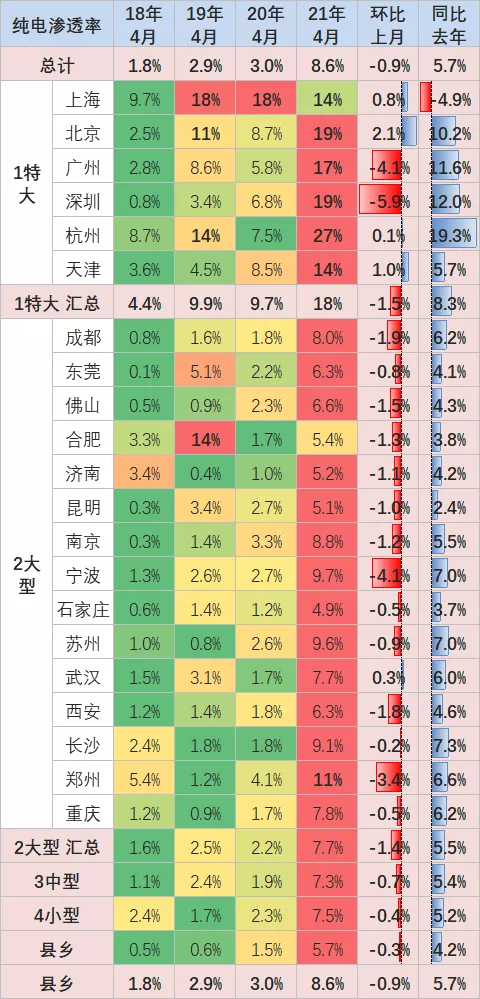

新能源乘用车近几年主要在限购特大城市需求较强,2021年4月新能源乘用车在特大城市,占到总销量34%,较2020年下降4个百分点,这也是说明限购城市的新能源车市场规模逐步稳定。近期县乡市场新能源逐步启动。

中大型车市场的新能源车逐步增长,体现在中高端新能源车的市场拓展效果较好。而县乡市场的新能源车也是逐步扩展。非限购大型城市的新能源车销量走势不强。

3. 新能源城市市场的表现在逐步改善

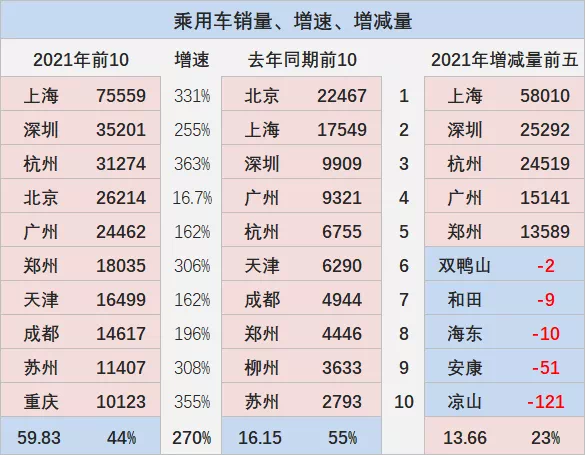

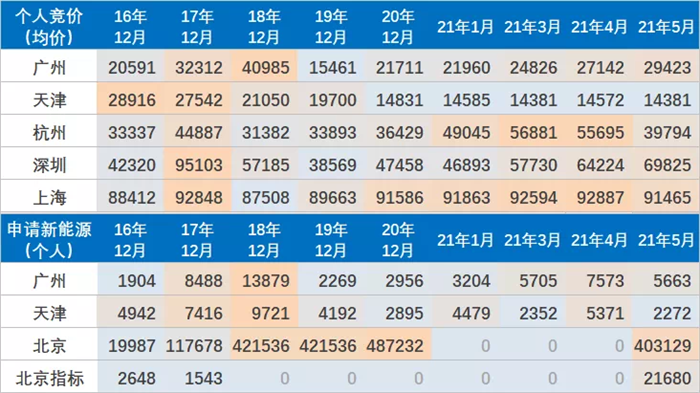

4月的新能源车增长主力仍是特大限购城市,上海相对突出。深圳、杭州、广州等限购表现也很强。目前的市场增量在上海、北京等限购严厉的大城市。限购城市表现分化,目前北京等特色区域推广地区下降较大。

2021年1-4月相对于2020年同期全面大幅增长,上海的增量达到5.8万台,形成增量的核心推动力量。

杭州与深圳等其他的限购城市表现相对较强,这也是特斯拉的增量贡献。

而郑州市场也是新能源车呈现高增长的一个特色环境。

4. 各纯电动车车企的区域需求差异

私人家用市场的逐步启动推动行业发展。今年大城市需求逐步占比下降,县乡市场持续回升。中小城市私人消费市场逐步回升。

纯电动的租租赁市场目前表现逐步的回暖,2019年出租租赁占纯电动车销量27%,2020年出租租赁的占比达到17%,2021年4月表现回归到15%左右水平。

特大城市的出租租赁车占比下降,私人市场仍是快速回升。今年限购城市的出租市场的仍是核心主力。

目前看出租租赁在大城市恢复相对较快,中小城市的增长也较快。

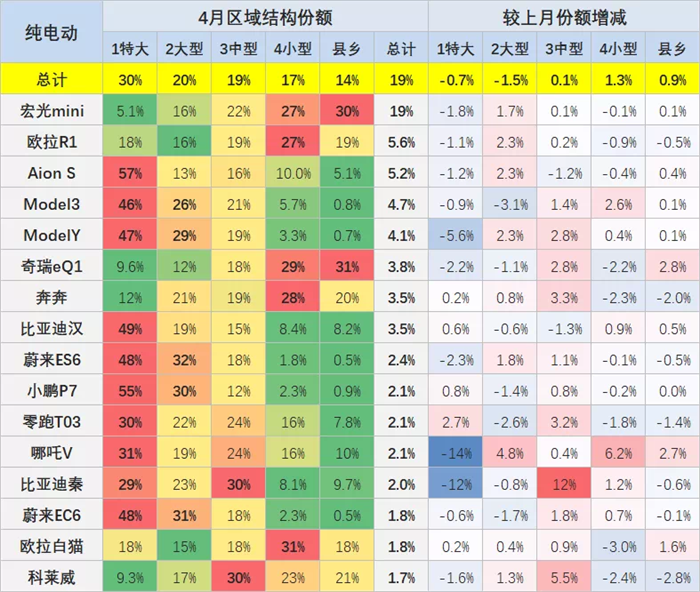

4月份特大城市、大型城市的份额有所下降,中小型、县乡的份额有所提升。

4月份较3月份的增量主要还是小城市和县乡市场的拉动。

4月相对于3月份的份额看,也是微型电动车占比回升推动的小城市与县乡市场份额回升。

从主力车型的表现来看,也是体现了主力车型在大中城市的表现波动。尤其是以五菱宏光MINI为代表的增量,4月相较3月份的份额增量是大城市增长2个百分点。从特斯拉Model Y来看,4月份的减量主要是特大城市。

5. 插混乘用车的区域需求

插电混动车型的出租租赁占比相对稳定,近一段时间占比始终在5%左右的比例。出租租赁车型主要的需求在特大城市和大型城市市场,今年的特大型城市插混出租表现相对突出。

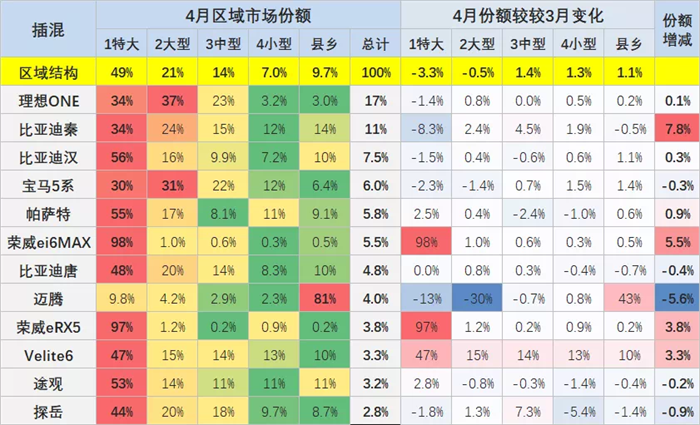

近几年非限购城市的插电混动车占比逐步提升,宝马和理想相对均衡发展。

荣威、别克微蓝、卡罗拉插混的限购城市依赖度较高。比亚迪插混在中小城市的表现较强。

4月相对3月的插混走强,限购城市仍是插混主力,非限购城市需求尚未全面有效推动,期待比亚迪的表现持续拉升。

6. 新能源乘用车的区域渗透率-4月

目前看限购城市的纯电动车占比大幅提升,从2018年的9%上升到2021年的18%,而非限购城市中的,大型城市、中型城市和小型城市纯电动车的销量占比基本相同,2019年和2020年都在3%左右的水平,今年4月上升到9%左右。

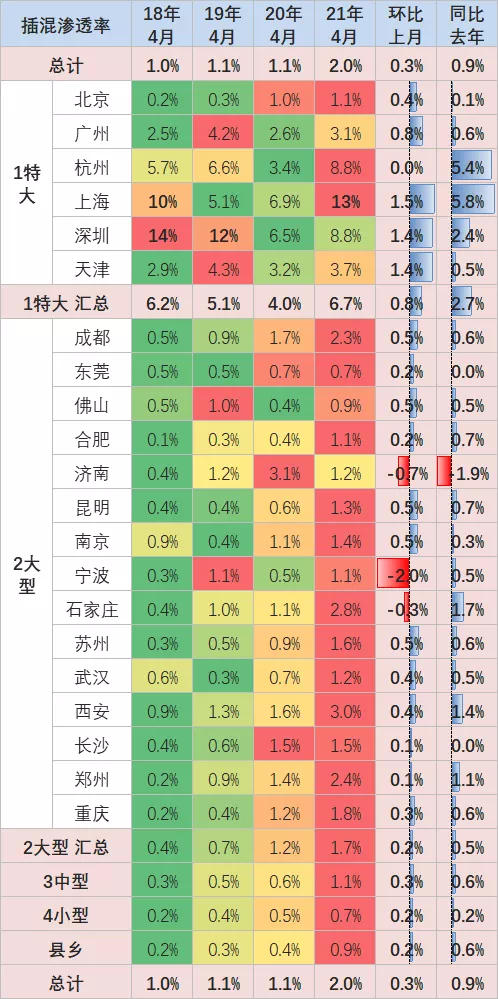

2021年插混市场在全国各地市场占比都持续增长,尤其在限购城市,今年4月插混车市场占比达到7%,全国插混也达到2%的最高水平,在其他各地市场的插混市场的占比也呈现持续提升的特征。

7. 各区域市场的企业差异化很强

各地出租市场的表现相对差异化较大。今年4月表现较强的出租市场是郑州、上海、广州,深圳、杭州、长沙、上海等。

其中各个厂家在各地的出租市场表现也是差异较大。有些地区的本地产品在本地出租市场的占有率并不一定很高,比如深圳市场,还有苏州市场今年都是外地品牌表现相对优秀。

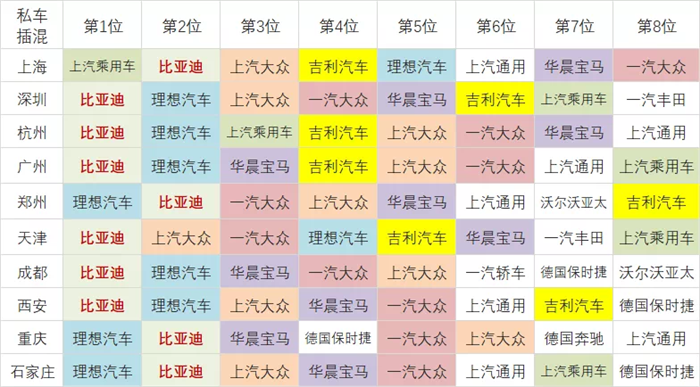

私人纯电动市场的特色相对鲜明,高端化趋势极其明显。除了北京是比亚迪表现优秀,天津市的长城,柳州市的上汽通五菱,其他地区大部分都是高端化的。

造车新势力的蔚来汽车、小鹏汽车的表现都是很不错的。特斯拉表现相对优秀,与此同时,蔚来汽车成为纯电动车高端市场的第2位,小鹏汽车表现也不错,而传统造车企业在私人表现的并不突出。

私人插混市场的比亚迪和理想汽车的表现较强。尤其是理想汽车的北京、郑州、重庆等表现很好。

合资车企的插混表现相对偏弱,宝马和南北大众表现较好。

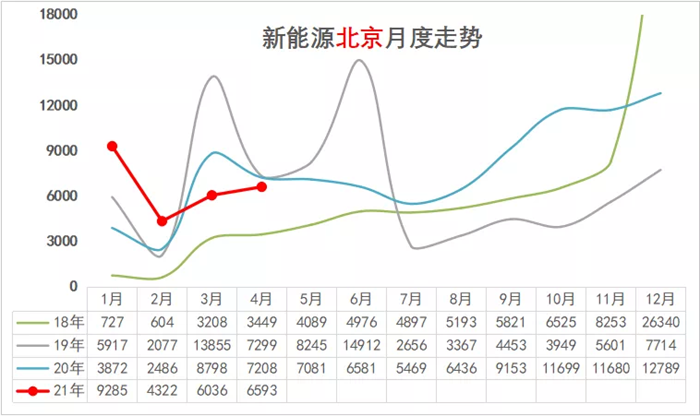

8. 北京市场走势

北京市场2020年新能源车市场走势相对较强,12月销量达到1.3万台,但2021年北京销量进度较慢, 4月的新能源车销量达到6593台,销量表现逐步改善。

2018年新能源车指标相对紧张以来,2021年北京新能源车市场跟全国走势有反差,这是指标发放节奏带来的影响效果。

4月的北京新能源销量较低,考虑在缺乏指标的情况下,4月的表现也是很好了。北京的新能源车档次总体务实,这也是家用需求较好的体现。

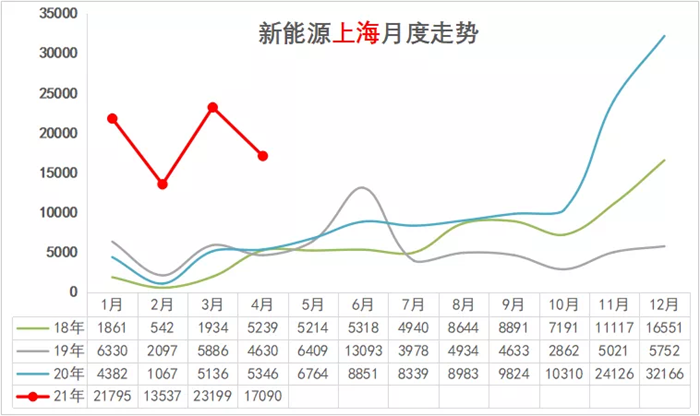

9. 上海新能源市场走势

上海市场的新政策走势与北京市场明显反差,2019年至今走势极度平稳。2020年12月份开始,上海新能源车呈现一个小爆发增长特征。

2021年4月份上海的新能源车市场销量达到1.7万台,相对去年12月的3.2万峰值回落较大,体现上海的新能源车抢购行情进入尾声。

五、限购城市新能源市场需求结构分析

1. 限购城市摇号新能源购车需求

目前看,限购城市的新能源购买,只有北京限制较大。广州天津的节能车中签率都是偏低的水平,但半年以内应该可以。北京的传统车每年中签率只有1%。北京跟深圳的消费者,靠摇号购车基本短期内无法满足,摇号属于中彩票性质的,难度巨大。

北京2021年小客车指标年度配额为10万个,其中普通指标额度4万个,新能源指标额度6万个,5月发放的关注度较高。

2. 限购城市拍牌购车需求

目前在建构城市的拍牌价格逐步企稳,各地拍牌价格差异较大。而目前来看上海跟深圳的价格控制的相对较好,尤其上海价格仍能保持9万块钱稳定水平,限购城市的购车需求仍有稳定的增长潜力。

北京2021年共计4万个牌照。个人和家庭指标额度占年度普通小客车指标配额的95.5%,共计38200个, 个人和家庭同池摇号;单位指标额度占年度指标配额的4%,共计1600个;营运小客车指标额度占年度指标配额的0.5%,共计200个。

3. 限购城市拍牌价格

限购城市的拍拍牌价格相对稳定,体现购买牌照的需求仍相对很强。深圳的拍牌价格稳定走高,也是很好的新能源促进。

个人出行的用车需求持续上升,传统车的购买力不断提升,这对车市也是很好的促进。

六、纯电动车市场分析

1. 历年纯电动主力厂家销量走势

近几年以来纯电动乘用车市场仍然是自主品牌为主的格局。今年5月份纯电动乘车市场的特斯拉、上汽通用五菱、比亚迪,广汽埃安等表现相对优秀。

其中特斯拉环比增长,虽然特斯拉新品增长较好,但季度初的4月国内零售偏弱,5月大幅回暖。

北汽新能源等前期优秀企业暂时仍处调整期。疫情后的出租网约没有几个企业优秀,奇瑞、吉利也是待重新调整。五菱宏光MINI开拓的市场是独特的低价新市场。目前看宏观市场走势也有季节性波动。

2. 5月纯电动主力车型批发平稳

5月纯电动车型表现相对较强的是五菱宏光MINI、特斯拉Model 3、特斯拉Model Y、比亚迪汉EV、奇瑞EQ、长城猫等产品。

今年新能源车厂家走势的分化严重,强势品牌提升明显,但传统车企严重低迷。

由于北京新能源车受牌照影响较大,北京车市增长5月开始加速。今年北京市场的需求车型主要是中大型, 5月放号带来巨大增量。

上海新能源的拉动效果突出,上海限行也推动电动车抢购,也是中大型车为主,微型也有一定需求,但5月受阻政策不明朗因素。

微型电动车的五菱一枝独秀的产品力超强,也符合入门需求。21年的比亚迪汉、长城欧拉新品、奇瑞EQ新等品表现不错。新势力的私人市场开拓较好,目前小鹏P7表现较好。

七、插混市场分析

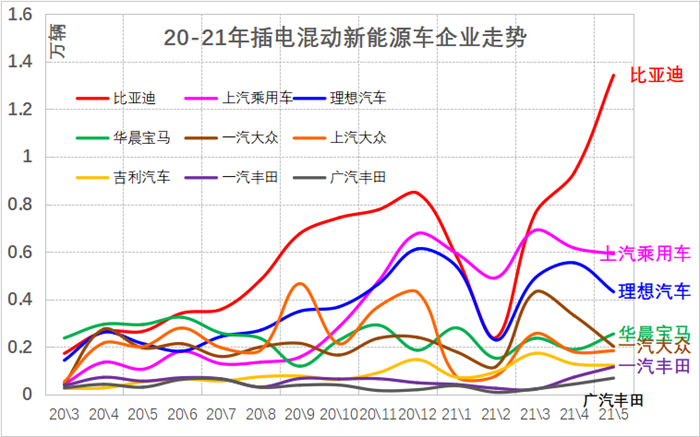

1. 插电混新能源车企业表现改善

2021年5月份插电混动市场走势分化,主要的厂家是比亚迪、上汽乘用车、理想汽车占据前三。近期自主品牌比亚迪的插混表现较好。理想汽车、上汽乘用车的插混车型增长相对平稳。

本月的路虎插混新品推出,合资车企插混市场表现稳定改善。由于产业链差异,插电混动动力车型的部分合资企业表现相对优秀。欧系的大众较强,华晨宝马近期插混走弱。

由于近期插混市场销量均较低,排名有一定偶然性。对于20年的走势形成较大的反差,其中大众表现相对较强,宝马和一汽丰田插混产销持续较低。

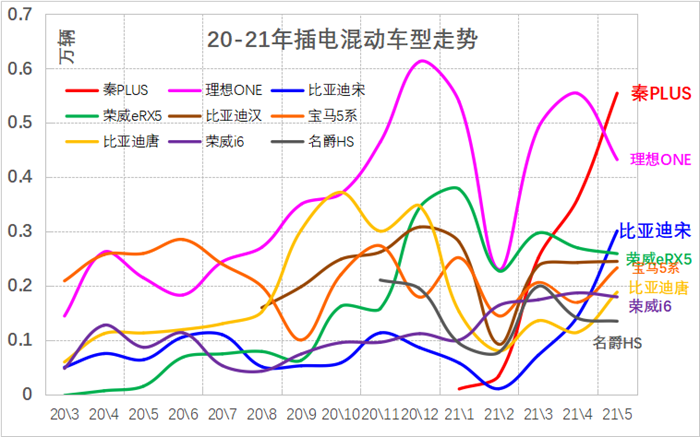

2. 插电混动主力车型批发销量较强

插电混合动力车型体现合资企业为主的特色。近期秦PLUS\比亚迪唐等的销量较好,宝马5系的走势也相对平稳。

增程式电动车的理想ONE的表现下降较大,说明消费者对高端电动车还是有很好的的接受度,增程式的如果消除顾虑也是被接受的。

近期插混出口车型走向欧洲市场的表现较好,上汽荣威等出口较多,形成欧洲高补贴对中国插混的拉动。

3. 上海收缩上牌政策的销量影响微型车

上海的小城市空间特征,上海此前的新能源车全面绿牌政策本身是一种不可持续的政策。当时上海规模市场比较小,所以政策相对宽松,以后政策肯定要大幅收紧,这是一个必然趋势。另外上海插混车型、微型小车牌照政策趋于收紧,这是建立在上海限购的大背景下决定的,不能简单讨论政策合理与否。

本月看微型电动车表现较低迷,尤其是五菱宏光MINI的走势持续下行,这主要是夏季购车需求偏弱,加之上海的购买受阻,部分经销商就会减少进货,影响还是不小。

其他城市不会效仿,因为没有效仿的可能性。首先其他地方牌照价格没有上海贵,其次其他城市不像上海这么小,上海只有6000平方公里,在省会城市里也几乎属于偏小的城市,这也比较尴尬,决定了上海政策调整回旋度上比较被动。对微型车以三四线城市为主的销售格局基本没有冲击。。

八、普通混动市场分析

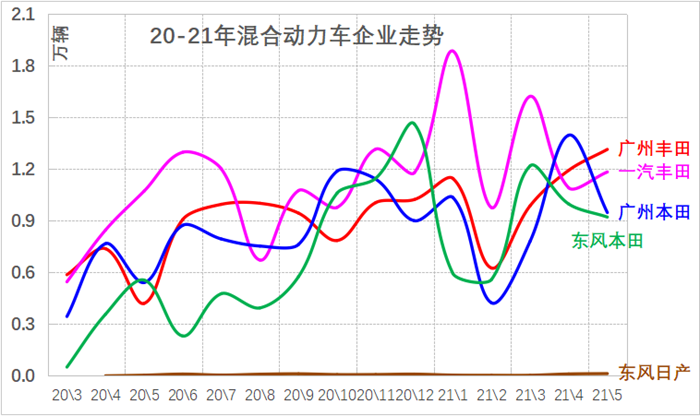

1. 混合动力企业日益集中

5月普通混合动力乘用车批发4.4万辆,同比去年5月增长70%,部分企业因芯片不足的损失不大。

2021年混合动力车型,还是日系4家的表现相对较强,丰田和本田两个品牌为绝对主体。其中丰田表现优秀,一汽丰田品牌表现相对较强,综合的总量相对均衡,体现在两家的相对走势平稳。

混动车型品种随着日系新品进入而呈现丰田与本田抱团发展的特色。广汽本田和东风本田月度间波动很大,更多新品上市拉动混动的持续走强。

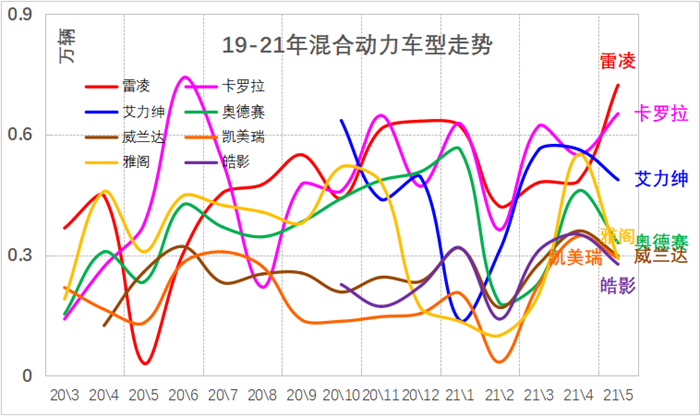

2. 普通混动主力车型走势平稳

2021年5月份普通混合动力总体走势平稳走强,受春节影响较大。但新品推出较多,导致混动的市场结构发散化明显。

日系的混合动力逐步恢复增长。丰田和本田新品都有混动车型配套推出。5月受日本地震和芯片短缺的影响不大。

本月的本田推出插混车型,这也推动A级轿车的混动竞争进一步充分。

CRV与RAV4等SUV车型的混动表现优秀,成为推动日系车市场增长的巨大推动。

奥德赛和艾力绅的混动车型也表现较强,改善了本田的MPV短板。

福特、日产和现代、起亚的混动车型基本停产,混动市场成为日益独立的车系板块。

编者按:本文转载自微信公众号:建约车评(ID:jianyuecheping),作者:崔东树

本文作者信息

建约车评(汽车自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务