【投资视角】启示2024:中国生成式AI行业投融资及兼并重组分析(附投融资事件和兼并重组等)

行业主要上市公司:百度(BIDU.O);科大讯飞(002230);腾讯(0700.HK);阿里巴巴(BABA.N);商汤科技(0020.HK);拓尔思(300229);出门问问(2438.HK)等。

本文核心数据:中国生成式AI行业融资整体情况;中国生成式AI行业投融资单笔融资情况

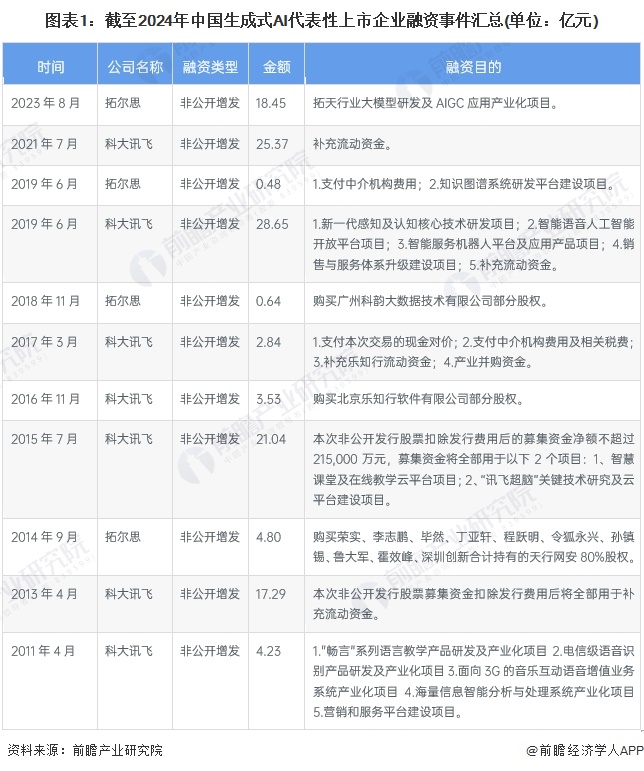

1、上市企业融资主要用于大模型项目研发和补充流动资金等

根据代表性上市企业公告的梳理,生成式AI行业的上市公司融资手段主要通过定向增发方式进行。从整体来看,我国生成式AI上市企业融资目的主要是用于大模型项目研发和补充流动资金等。截至2024年中国生成式AI行业代表性上市企业主要的融资事件如下:

2、生成式AI行业一级股权投融资热度高

截至2024年4月,中国生成式AI行业代表性企业投融资事件较多,以下汇总2024年以来的事件情况:

从中国生成式AI行业投融资事件汇总情况来看,2010-2024年中国生成式AI行业企业投融资事件数量呈现增长趋势,在2023年融资数量大幅度增长,主要是由于2023年“生成式AI”概念正式确立,许多企业及投资机构为了抓紧AI行业的风口,快速进行一级股权融资,而在2023年以前,行业大多数是未成形“生成式AI”业务的人工智能领域企业在市场上进行融资。从投资金额情况来看,近几年来呈现波动态势。2023年中国生成式AI行业投资事件数量为137件,投资金额218.41亿元。

从中国生成式AI行业投融资事件轮次分布情况来看,大多数企业通过天使轮/种子轮或Pre-A/A/A+轮获取融资。在已统计到的生成式AI企业融资事件中,天使轮/种子轮融资事件占比约为41%,Pre-A/A/A+轮事件数量占比约34%。整体来看,生成式AI行业处于快速成长期,融资热度高,大多数企业在进行天使轮融资。

从生成式AI行业的企业融资区域来看,目前北京市的融资事件数量最多,截至2024年4月,北京市融资事件数量超过200起,成为全国生成式AI融资热度最高的城市,远超排名第二的上海市。上海市生成式AI行业融资融事件数量接近80起。广东省和浙江省生成式AI融资事件数量约60余起。

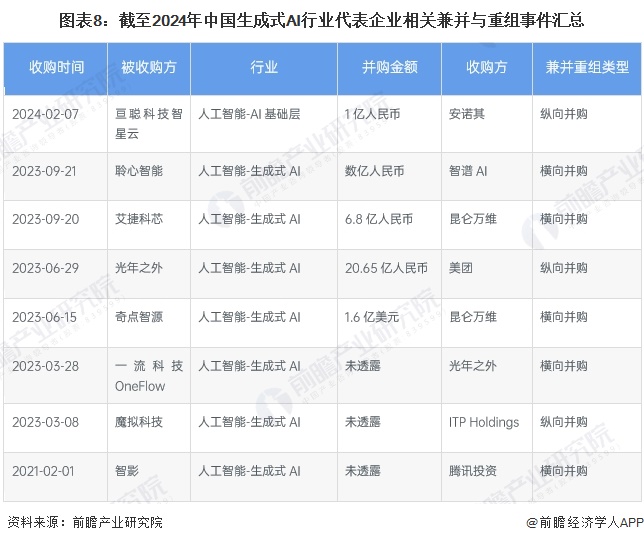

3、生成式AI企业兼并重组情况

生成式AI行业兼并收购事件包括跨界人工智能项目收购以实现业务范围的拓展,生成式人工智能研发企业对深度学习整体方案的企业收购等,中国生成式AI行业代表企业相关兼并与重组事件汇总如下:

4、生成式AI行业产业园区分布

以生成式AI所属的人工智能产业情况来看,截至2024年4月,全国人工智能产业园区共有62个。主要分布在上海、江苏,上海拥有最多的产业园区,共有10个。此外,陕西省、广东省的人工智能产业园约6个。

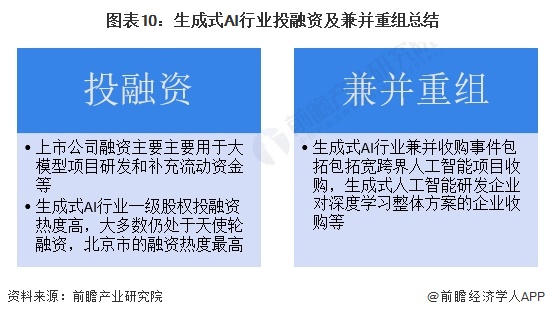

5、生成式AI行业投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国AIGC产业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

何乐(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务