【行业深度】洞察2023:中国纸制品包装行业竞争格局及市场份额(附市区域竞争力、企业竞争力)

行业主要上市公司:山鹰纸业(600567)、劲嘉股份(002191)、合兴包装(002228)、裕同科技(002831)、美盈森(002303)、森林包装(605500)等。

本文核心数据:纸制品包装行业竞争力评价;纸制品包装行业竞争梯队

1、中国纸制品包装行业竞争梯队

纸制品包装属于包装的一种,是指用纸和纸板等原材料,进一步加工制成纸制品的生产活动;并利用加工制造出来的瓦楞纸、纸板、纸箱、纸盒等进行相关行业产品包装服务的一系列活动。

纸包装市场按照利润率和规模体量呈现金字塔状:金字塔最底层的是工业包装及低端商业包装,规模体量最大,原材料以箱板、瓦楞为主,结构简单个性化程度低,多用于低客单价的日用品、快消品、快递包装以及部分高客单价但体积较大的商品(如家电),净利润水平约在2%~5%;中高端商业包装主要以白卡纸、白板纸等材料为主,印刷精美、结构复杂、设计附加值高,主要用于高客单价、小体积的商品,如消费电子、高端白酒、精品烟盒、高端礼品,其中消费电子包装净利率多在5%~15%,烟酒包装净利润率可达20%~30%。

2、中国纸制品包装行业竞争者入场进程

从中国纸制品包装行业代表性企业竞争者入场进程来看,该行业代表性企业最早成立的是江厦门合兴包装印刷股份有限公司,其成立于1993年,大多数企业从二十世纪九十年代开始成立的。部分企业在二十一世纪初成立的电机,包括美盈森、兴宇包装、裕同科技等。从企业注册资本情况来看,山鹰国际控股股份公司注册资本较高,超过45亿人民币。

3、中国纸制品包装行业企业竞争格局

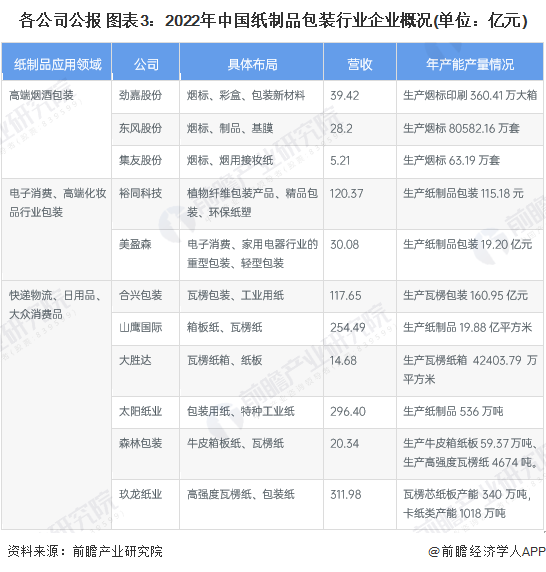

从服务于各类领域的纸制品包装行业产品布局及产量情况来看,快递物流、日用品、大众消费品应用领域的纸制品包装企业整体营收规模要大于高端烟酒及电子消费领域的纸制品包装企业。其中在高端烟酒包装中,劲嘉股份属于营收较高企业;在电子消费、高端化妆品行业包装中,裕同科技属于营收较高的企业,在应用于快递物流及工业场景的瓦楞纸板包装企业中,玖龙纸业营收最高的公司。

注:营收为2022年前三季度数据,年产能产量情况为2021年全年数据。

4、中国纸制品包装行业企业布局

在代表性企业纸制品包装产品布局方面, 劲嘉股份主要布局涉及高技术和高附加值的烟标、名优特酒盒等包装,合兴包装、裕同包装、美盈森等企业除了提供一般纸制品包装产品以外,还布局智能化包装、一体化服务。而大胜达、紫江企业则是为大型企业提供包装材料。

5、中国纸制品包装行业区域竞争格局

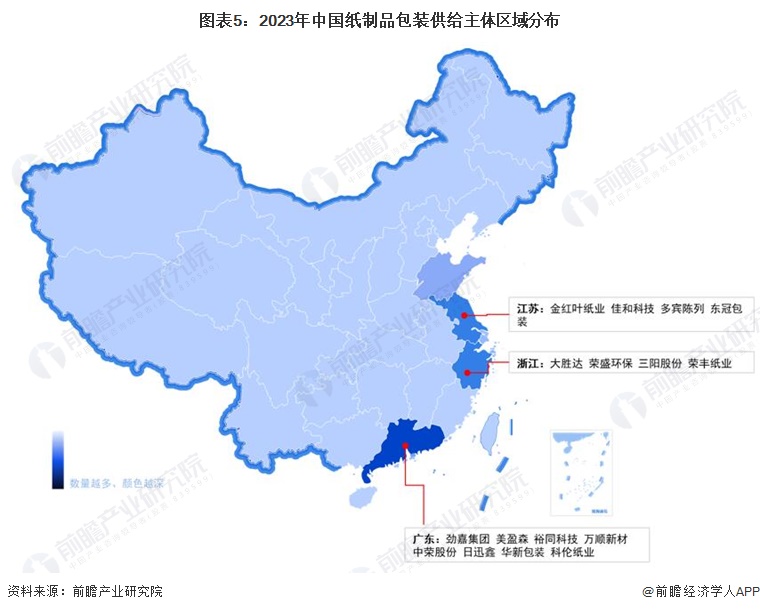

根据中国企业数据库企查猫,目前中国纸制品包装注册企业主要集中在广东省,截至2023年3月,广东省纸制品包装行业企业数量超过2万家,排在第一位,广东省纸制品包装代表企业有劲嘉集团、美盈森、裕同科技、万顺新材等。此外江苏省、浙江省的纸制品包装行业企业数量较高。

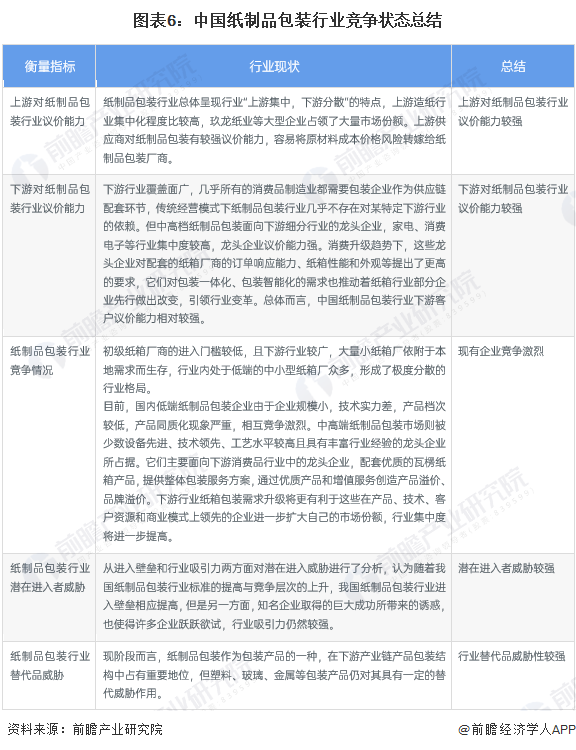

6、中国纸制品包装行业竞争状态总结

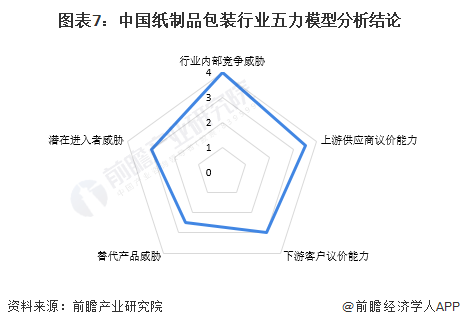

运用波特的“五力”模型,对纸制品包装行业的竞争环境分析中,可以看到纸制品包装行业竞争较为激烈。根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,纸制品包装行业的竞争情况如下图所示。

更多本行业研究分析详见前瞻产业研究院《中国纸制品包装行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

何乐(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务