全球及国内醋酸纤维素板材行业竞争分析

一、醋酸纤维素板材定义及分类

(一)醋酸纤维素板材定义

醋酸纤维素板材系加工板材镜框的一种原材料,由塑料级二醋酸纤维素胶粒加上色素通过压板或挤板形成,整体厚度区间为0.5-20mm,主要厚度区间为1-10mm,主要应用于镜架制造。

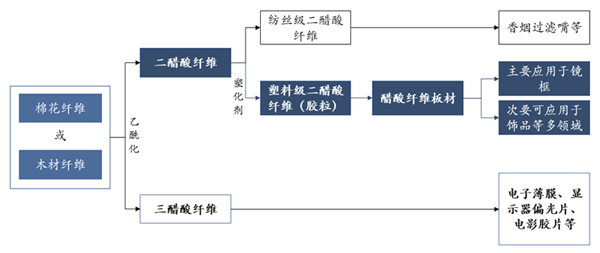

醋酸纤维素又称为醋酸纤维素酯,由棉花纤维或木材纤维乙酰化而成,是重要的纤维素有机酸酯,其作为多孔膜材料,具有选择性高、透水量大、加工便捷等特点。根据乙酰化程度可将醋酸纤维素分为二醋酸纤维素及三醋酸纤维素。

二醋酸纤维素应用最为广泛,其外观具有光泽优雅、手感佳、可染性强、颜色鲜明等特征。其主要分为塑料级和纺丝级,塑料级醋酸纤维素主要应用于镜架及镜片方面,其次,塑料及醋酸纤维素还可应用于饰品、工具手柄、自行车把、笔杆以及油类、苯类等的容器,保温绝缘材料、板、管、棒等型材的包装薄膜等多个领域;纺丝级醋酸纤维素主要应用于过滤器材、香烟过滤嘴、生物医学等领域。

三醋酸纤维素主要应用于电子薄膜、显示器偏光片、电影胶片、相机胶卷等领域。

图表 1:醋酸纤维素概况

数据来源:案头研究、前瞻研究院绘制

醋酸纤维素材料属于热塑性材料,以透明度高、易着色、易加工抛光、手感好、不易老化、不易变形等特点,同时其为植物提取物加工而成,较为环保,日益受到消费市场的青睐,已成为镜架制造的主要原材料之一。

(二)醋酸纤维素板材分类

醋酸纤维素板材按生产工艺可分为压板和挤板。其中,压板主要指在模具中加入预着色和预成型的颗粒,将其通过热压成型制成的板材;挤板主要指经调色、混料、抽粒、挤出等工序制成的板材。

压板目前根据颜色、花纹等分为碎花料、拼板料;挤板根据颜色、花纹等不同分为单色类、绞花类、层板类、渐变类。

图表 2:醋酸纤维素板材按生产工艺分类

数据来源:案头研究、前瞻研究院绘制

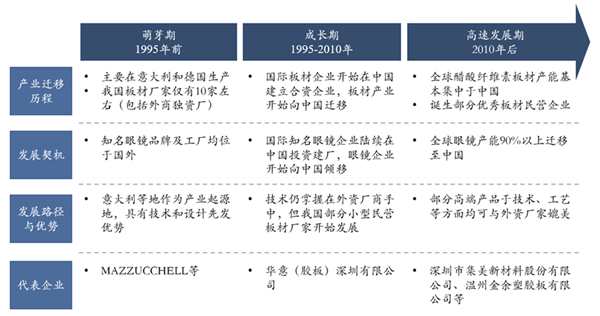

醋酸纤维素板材发展主要分为3个阶段:

图表 3:醋酸纤维素板材发展阶段

数据来源:案头研究、专家访谈、前瞻研究院绘制

二、醋酸纤维素板材产业链

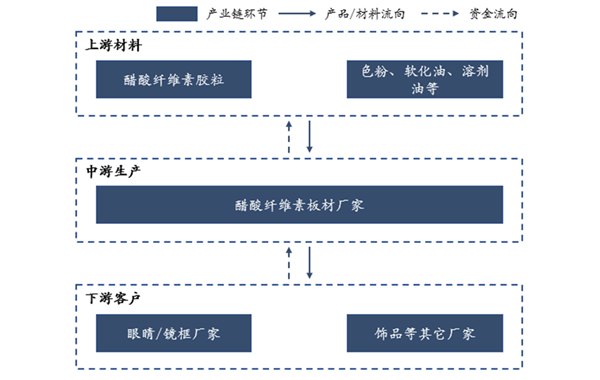

从产业链的角度来看,醋酸纤维素板材上游为塑料级二醋酸纤维素胶粒主料和色粉等辅料;中游即为醋酸纤维素板材;下游为眼镜/镜框、饰品等厂家。

图表 4:醋酸纤维素行业产业链示意图

数据来源:案头研究、前瞻研究院绘制

(三)醋酸纤维素板材各环节分析

上游分析

醋酸纤维素板材上游行业主要为塑料级二醋酸纤维素胶粒和色粉、软化油、溶剂油等。

醋酸纤维素是纤维素与醋酸酐在催花剂和其它辅助试剂才能在下,通过非均相反应而生成的产品。按照取代度的不同,醋酸纤维素分为二醋酸纤维素和三醋酸纤维素,其中取代度(取代度为平均数字,指纤维素单元上三个羟基被取代的数量)为2.2-2.5为二醋酸纤维素,取代度大于2.7为三醋酸纤维素。

塑料级二醋酸纤维素胶粒即将塑料级二醋酸纤维素制备成胶粒状态。塑料级二醋酸纤维素是指结合酸含量约为55%,用于塑料领域的醋酸纤维素。其主要应用于高档眼睛、工具手柄以及其它与人体能直接接触的产品,具备优良的着色性能、加工性能,制成的制品手感良好,色泽亮丽。

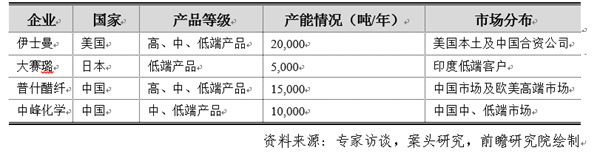

当前全球塑料级二醋酸纤维素上规模的生产厂家主要有美国伊士曼、日本大赛璐以及中国的普什醋纤、中峰化学。美国伊士曼全年产能约为20,000吨/年,产品等级覆盖高、中、低端,市场主要分布于美国本土及中国合资公司,其2002年与意大利MAZZUCCHELLI于深圳合资成立伊玛塑胶,主要面对中国市场;日本大赛璐主要生产低端产品等级的塑料级二醋酸纤维素,全年产能约为5,000吨/年,其市场主要分布于印度地区;普什醋纤系宜宾五粮液集团的控股公司,实际控制方为宜宾市国资委,全年产能约为15,000吨/年,其产品等级覆盖高、中、低端,市场主要分布于中国市场及欧美高端市场;中峰化学为慈严生活科技有限公司(系济南大自然新材料有限公司香港控股公司)、济南大自然新材料有限公司,祈耀有限公司与兖矿国泰乙酰化工有限公司共同设立的合资公司,全年产能约为10,000吨/年,产品等级主要为中、低端产品,主要面向中国中、低端市场。

图表 5:塑料级二醋酸纤维素主要生产厂家情况

以上为全球醋酸纤维素厂家2020年在塑料级二醋酸纤维素方面产能,因二醋酸纤维素及三醋酸纤维素生产工艺类似,故四大主要厂家同时生产二醋酸纤维素及三醋酸纤维素,具体产能比例根据下游需求变化而定。

此外,除四大醋酸纤维素厂家外,当前上游市场还存在小型加工厂,其模式主要为国内或国外采购醋酸纤维素,随后将其加工成胶粒状态,因规模较小故难以统计。

下游情况

近年来醋酸纤维素板材下游行业以眼镜/镜框厂家为主,其采购量占醋酸纤维素板材总产量90.00%以上。

随着改革开放及中国加入WTO,当前全球主要眼镜/镜框厂家多位于中国地区,醋酸纤维素板材大多数客户厂家位于中国地区。同时,因醋酸纤维素板材具有优异的材料性能和时尚美观的图纹,已逐步拓展至时尚饰品、高端工艺品等领域。

近年来,随着全球眼镜产品人均支出额不断增长及人口规模不断增加,全球眼镜产品市场规模不断扩大。据全球调研机构 Statista 数据显示,2012 年至今,全球眼镜产品市场规模保持良好增长态势,从 2012 年的1,194.34亿美元增长至2019年的1,301.53亿美元。2020年,受新冠疫情影响,眼镜产品市场规模不可避免的出现下滑,市场规模回落至1,042.82亿美元。随着新冠疫情逐步恢复,预计至2025年,市场规模将达到1,584.90亿美元,2020-2025年,全球眼镜行业市场规模复合增长率将达8.73%。

图表 6:全球眼镜按品类划分市场规模

资料来源:案头研究、前瞻研究院绘制

从全球眼镜行业细分市场来看,全球隐形眼镜、眼镜架、眼镜片和墨镜均受新冠疫情影响2020年市场规模均出现回落。

随着新冠疫情逐步恢复,预计至2025年,全球隐形眼镜、眼镜架、眼镜片和墨镜市场规模分别达到205.93亿美元、446.34亿美元、655.17亿美元和277.46亿美元,其中墨镜增速最快,到2050年复合增长率达到9.48%,隐形眼镜、眼镜架和眼镜片复合增长率均在8%以上。

图表 7:全球眼镜按品类划分销售数量

资料来源:案头研究、前瞻研究院绘制

全球眼镜行业市场由隐形眼镜、眼镜架、眼镜片和墨镜组成。2020年全球眼镜架市场规模达到293.31亿美元,受全球新冠疫情大规模爆发影响,同比下降19.49%,随全球新冠疫情有效控制,未来5年,随着全球眼镜产品人均支出额不断增长及人口规模不断增加,全球眼镜架市场仍将保持稳定增长,预计到2025年有望增长至446.34亿美元。

从镜架销售量来看,2020年全球眼镜架销售量为4.72亿副,同比增长下降19.72%,预计到2025年有望增长至6.29亿副。

全球眼镜材质行业市场由板材和其他材质组成,其他材质包含TR、钛合金等。2020年全球眼镜材质市场规模按眼镜架和墨镜销售数量统计达到10.31亿副,受全球新冠疫情大规模爆发影响,同比增长下降-19.70%,随全球新冠疫情有效控制,未来5年,随着全球眼镜产品人均支出额不断增长及人口规模不断增加,全球眼镜材质市场仍将保持稳定增长,预计到2025年有望增长至13.61亿副,其中板材类镜框将达9.34亿副。

图表 8:全球按细分材质划分销售数量

资料来源:前瞻研究院根据公开资料、专家访谈、消费者调研及模型自主测算研究及绘制

中国眼镜市场经过多年的发展与整合,总体市场规模已进入稳定增长阶段,数据显示,2012年全国眼镜市场规模为519.62亿元,2019年增长至901.42亿元。由于受到新冠疫情对线下零售端的冲击,2020年我国眼镜市场明显受挫,而随着2020年下半年疫情得到控制,眼镜市场逐步恢复,但整体来看,市场规模仍有所下降,降幅较2019年为-10.18%,2020年全年市场规模约下降至809.61亿元。

图表 9:中国眼镜按品类划分市场规模

资料来源:案头研究、前瞻研究院绘制

从中国眼睛行业细分市场来看,中国隐形眼镜、眼镜架、眼镜片和墨镜均受新冠疫情影响2020年市场规模均出现回落。

得益于国内疫情的有效控制,预计至2025年,中国隐形眼镜、眼镜架、眼镜片和墨镜市场规模分别达到98.23亿元、482.60亿元、444.40亿元和175.42亿元,隐形眼镜、眼镜架和墨镜复合增长率均在8%以上。

图表 10:中国眼镜按品类划分销售数量

资料来源:案头研究、前瞻研究院绘制

2012年至2019年我国眼镜架行业市场规模保持快速增长态势,从2012年的181.96亿元增长至2019年的348.12亿元,2020年受疫情影响略有下降,市场规模为316.67亿元。由于国内眼镜市场需求潜力较大,未来5年,国内眼镜架市场仍将保持稳定增长,预计到2025年达到482.60亿元,复合增长率达到8.79%。

从镜架销售量来看,2020年中国眼镜架销售量为1.11亿副,同比增长下降12.94%,预计到2025年有望增长至1.50亿副。

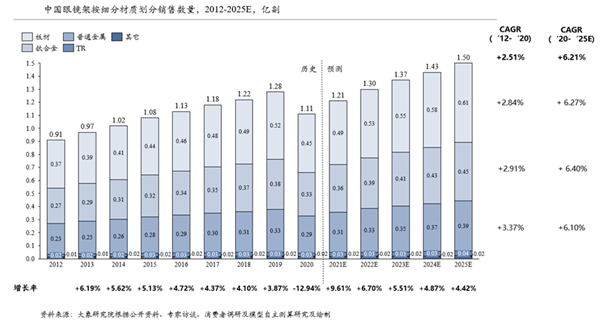

中国眼镜架行业市场按细分材质由板材、钛合金、TR、普通金属和其他材质组成。2020年中国眼镜架市场规模按眼镜销售数量统计,2020年达到1.11亿副,受新冠疫情大规模爆发影响,同比下降12.94%,随国内新冠疫情有效控制,未来5年,眼镜架市场仍将保持稳定增长,预计到2025年有望增长至1.50亿副。

图表 11:中国眼镜架按细分材质划分销售数量

资料来源:前瞻研究院根据公开资料、专家访谈、消费者调研及模型自主测算研究及绘制

三、全球及国内醋酸纤维素板材行业竞争格局概览

(一)醋酸纤维素板材行业市场及竞争情况

进入21世纪以来,随着全球眼镜产业转移至国内,我国已成为世界醋酸纤维素板材最大的生产国。我国的醋酸纤维素板材行业在国内形成了较全的产业体系,并在深圳、浙江温州等地聚集,行业产业链及主要供应链均在国内,行业产业链及供应链体系建设基本健全。

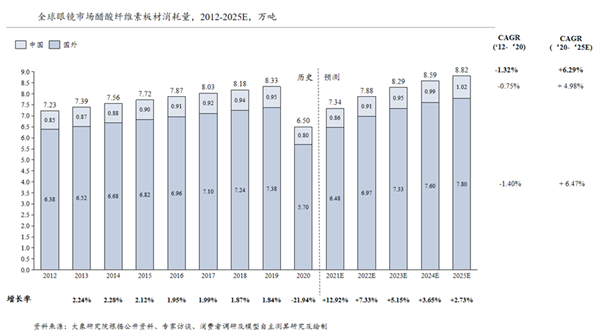

根据前瞻研究院测算,2019年全球眼镜市场醋酸纤维素板材需求量约为8.33万吨,受疫情影响,2020年全球眼镜市场醋酸纤维素板材需求量约为6.50万吨,同比下降21.94%。预计2025年全球眼镜市场醋酸纤维素板材需求量约为8.82万吨,2020-2025年复合增长率为6.29%。

图表 12:2012-2025年全球眼镜市场醋酸纤维素板材消耗量

资料来源:前瞻研究院根据公开资料、专家访谈、消费者调研及模型自主测算研究及绘制

(二)醋酸纤维素板材行业竞争态势

下面利用波特五力模型来分析醋酸纤维素板材行业竞争态势,可分为五大部分。

1.对上游的议价能力

醋酸纤维素板材行业上游参与主体为塑料级二醋酸纤维素胶粒和色粉、软化油、溶剂油等原材料生产厂商。其中塑料级二醋酸纤维素胶粒为生产醋酸纤维素板材的主要原材料,当前全球塑料级二醋酸纤维素上规模的生产厂家主要有美国伊士曼、日本大赛璐以及中国的普什醋纤、中峰化学。生产醋酸纤维素胶粒投资规模大,技术门槛高,国内能生产符合产品品质要求的胶粒的企业不超过5家,原材料供应商的选择面较小,且市场约一半产能被国外厂商占据。综合来看,行业上游总体议价能力较弱。

2.对下游的议价能力

醋酸纤维素板材下游行业以眼镜/镜框厂家为主,其采购量占醋酸纤维素板材总产量90.00%以上。醋酸纤维素板材是制造中高端眼镜板材镜架的主要原材料,而醋酸纤维素板材产业下游为眼镜/镜框生产环节,包括依视路陆逊梯卡、霞飞洛等眼镜/镜框生产厂商。

一方面,行业下游市场参与者众多,竞争激烈,同时中高端市场被外资或中外合资企业所垄断,且眼镜终端销售价格中品牌溢价及铺租等金额较高,故眼镜/镜框厂家原材料采购价格较低,导致行业低端醋酸纤维素板材厂家议价能力较弱。

另一方面,对中高端眼镜品牌而言,醋酸纤维素板材采购成本占其整体成本比例较小,板材采购价格波动敏感度较低,且更换低价供应商对于整体成本控制较为有限;但醋酸纤维素板材质量对于眼镜产品品质及稳定性较为重要,更换供应商万一质量不过关,对眼镜品牌影响较大,一般由眼镜品牌方指定醋酸纤维素板材厂家。故中高端醋酸纤维素板材厂家议价能力较强。

3.新进入者的威胁

潜在进入者的威胁状况取决行业进入壁垒和原有企业的反击程度,醋酸纤维素板材行业需求企业具备多项资质、对研发实力、资金实力及产品质量保障实力等方面要求较高。总的来看,醋酸纤维素板材行业进入壁垒较高,新进入者快速发展壮大难度也较大。

4.替代品的威胁

醋酸纤维素板材是制造中高端眼镜板材镜架的主要原材料。随着新材料、新技术的不断涌现和改进,眼镜/镜架材料的种类不断丰富,一般要求其具有材质轻、坚韧度好、牢固耐用、易加工、不易变形、对皮肤无刺激等特点。而醋酸纤维素板材的特点就是具有透明性好、易着色、易加工抛光、手感好、加工性能好、不会老化、亲肤等能力,其作用并不能通过其他产品所替代。因而,替代品较为局限,由此对醋酸纤维素板材行业所带来的威胁较小。

5.竞争对手威胁

当前,醋酸纤维素板材行业上游企业实力突出,竞争力较强,塑料级二醋酸纤维素胶粒长期被美国伊士曼、日本大赛璐以及中国的普什醋纤、中峰化学四家企业所垄断,企业间竞争较小;但在下游眼镜/镜框生产环节,现有竞争者数量较多,市场集中度低,高端市场被外资主导,中国企业竞争力不及跨国企业。由于醋酸纤维素板材在中高端眼镜/镜框市场均有较大的应用潜力和商业价值,未来下游应用场景的拓展将带动行业规模的快速增加,吸引新进入者携技术、资金、市场等方面的优势加入市场竞争,加剧行业竞争。

总体来说,醋酸纤维素板材行业的竞争较为激烈。

四、全球及国内醋酸纤维素板材行业集中度分析

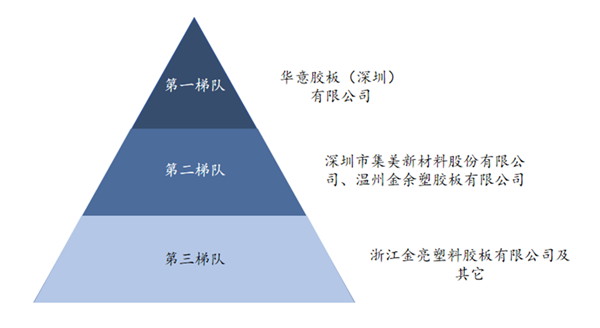

全球醋酸纤维素板材产业主要集中于中国地区,当前醋酸纤维素板材厂家可分为3个梯队。

第一梯队为华意胶板(深圳)有限公司,其年产量约为3,000.00余吨,产品主要针对高端市场。第二梯队为深圳市集美新材料股份有限公司和温州金余塑胶板有限公司,前者年产量约为2,800.00吨,后者年产量约为2,500.00吨,产品主要针对中高端市场。第三梯队为浙江金亮塑料胶板有限公司等其它胶板企业,该梯队厂家产品主要针对中低端市场,年产量参差不齐。

图表 13:醋酸纤维素板材行业竞争层次

资料来源:专家访谈,案头研究,前瞻研究院绘制

2021年,全球眼镜市场醋酸纤维素板材需求约为7.34万吨。整体来看,目前醋酸纤维素板材产量方面,TOP 3企业占行业整体产量约11%,市场集中度较低。但在中高端产品方面,TOP 3企业产量占中高端市场产量比例达80%以上。

五、全球醋酸纤维素板材领先企业介绍

(一)华意胶板(深圳)有限公司

华意胶板(深圳)有限公司成立于 1995 年,位于广东省深圳市,是意大利MAZZUCCHELLI1849 集团与香港捷成集团及日本 Daicel craft 有限公司的合资公司,是国内主要的醋酸纤维胶板生产商之一,产品主要用于制造眼镜架。

华意(胶板)深圳有限公司产品以高端醋酸纤维素板材为主,产品单价基本保持在120元/KG以上。华意胶板(深圳)有限公司每年推出约30个新的颜色系列,每个系列6-8款样式。

(二)深圳市集美新材料股份有限公司

深圳市集美新材料股份有限公司成立于2006年,是专业从事中高端板材眼镜产品用醋酸纤维素板材开发设计、生产和销售的高新技术企业,公司拥有挤板系列和压板系列两大类产品,涵盖挤出单色类、挤出绞花类、挤出层板类、挤出渐变类、压板碎花类和压板拼板类六个细分品类的系列产品,公司储备超 8 万种色彩及图文方案,为客户提供定制化的产品,同时结合潮流趋势生产新产品。经过多年的发展,公司积累了丰富的产品设计、生产和销售经验,凭借优异的开发与设计能力、丰富的产品体系、可靠的产品质量、良好的企业形象,成功进入Luxottica、Safilo 等国际一线眼镜制造商的供应链体系,并与其建立了稳定的供应关系,目前公司已成为全球最大的眼镜制造商 Luxottica 在国内独资设立的生产企业(陆逊梯卡华宏(东莞)眼镜有限公司)最大的内资眼镜板材供应商。

深圳市集美新材料股份有限公司产品价格集中于60-140元区间内,以中高端醋酸纤维素板材为主。

六、行业未来发展的主要驱动因素

醋酸纤维素板材行业发展与眼镜行业发展息息相关,未来随着全球眼镜行业发展,醋酸纤维素板材行业也将得到大力发展。

(一)全球护眼需求的提升

据《柳叶刀· 全球健康》论文数据,2020年,全球有11亿人患有未经治疗的视力损害,预计到2050年,将增涨至18亿。此外,因全球人口增长,1990年至2020年,失明患者在30年间增加了50.6%,中度和重度视力障碍人数增加91.7%。以此模型计算,到2050 年预计失明人数将增至6100万人,其他视力障碍患者会高达17亿。因此,全球护眼需求的提升将成为全球眼镜行业发展的主要驱动因素之一。

图表 14:2020年至2050年全球患有未经治疗的视力损害人数预测(单位:亿人)

资料来源:案头研究、前瞻研究院绘制

(二)全球人口老龄化

《世界人口展望:2019年修订版》的数据显示,到2050年,全世界每6人中,就有1人年龄在65岁(16%)以上,而这一数字在2019年为11人(9%);到2050年,在欧洲和北美,每4人中就有1人年龄在65岁或以上。2018年,全球65岁或以上人口史无前例地超过了5岁以下人口数量。此外,预计80岁或以上人口将增长两倍,从2019年的1.43亿增至2050年的4.26亿。随着全球人口老龄化趋势,老花镜、近视镜的眼镜市场需求将进一步扩大。

图表 15:2019年至2050年全球65岁以上年龄占比情况及全球80岁或以上人口增长预测(单位:%、亿人口)

资料来源:案头研究、前瞻研究院绘制

(三)全球眼镜市场潜在需求旺盛

据世卫组织发布《世界视力报告(World Report on Vision)》,该报告根据目前的研究数据汇总了目前全球导致视力损伤的几种重要眼病的估计人数。报告显示,世界范围内,近视是最常见的眼科疾病,全球所有年龄的近视患者为26亿人,其中3.12亿是19岁以下的青少年儿童,全球至少有 22 亿人患有视力损伤。在这些病例中,至少有10 亿例(近一半)视力损伤是本可以预防或尚有治愈的可能。

从全球近视人数来看,根据世卫组织预测,2030年,全球近视人数约达33.61亿人,其中,高度近视人数约达5.16亿人,整体来看,未来全球眼镜产品潜在需求较为旺盛。

广告、内容合作请点这里:寻求合作

咨询·服务