2022年中国汽车经销行业发展现状分析 近三成经销商完成年度销售目标【组图】

行业主要上市企业:广汇汽车(600297)、中升控股(00881.HK)、庞大集团(601258)、国机汽车(600335)、永达汽车(03669.HK)、广汇宝信(01293.HK)、正通汽车(01728.HK)等。

本文核心数据:汽车经销商对主机厂商总体满意度、不同品牌种类汽车经销商满意度、汽车经销商年度销售目标完成情况

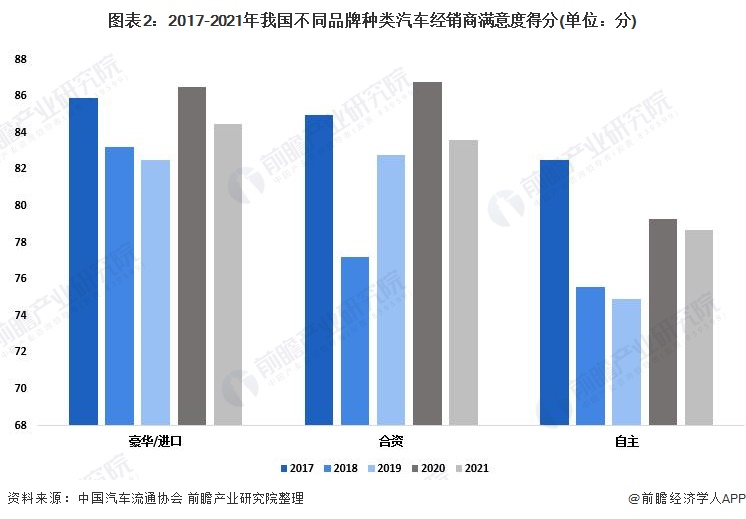

豪华/进口品牌经销商满意度最高

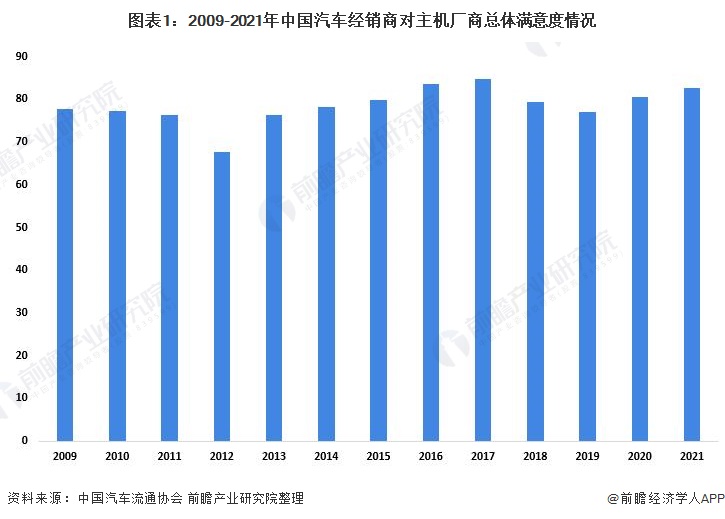

虽然受到疫情反复、汽车芯片短缺等因素影响,但是经销商对主机厂商的总体满意度持续提升。根据汽车流通协会发布数据显示,2021年经销商总体满意度得分为82.7分。

从不同种类汽车经销商满意度情况来看,2021年豪华/进口品牌汽车经销商的满意度最高,豪华/进口品牌的得分最高,为84.8分,合资品牌得分为83.6分,自主品牌得分为78.7分。

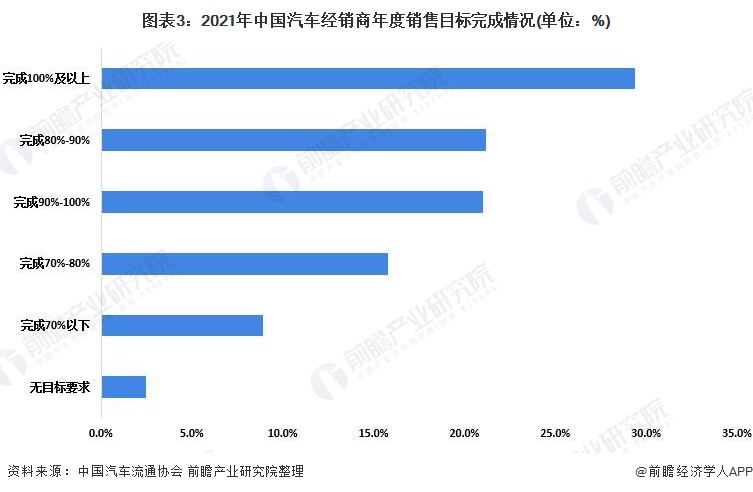

近三成经销商完成年度销售目标

尽管受到疫情和芯片短缺因素影响,2021年仍然有七成左右的经销商完成了全年销售目标的80%以上。其中,有29.4%的经销商完成了全年销售目标。

经销商盈利面大幅提升

由于全球范围内芯片短缺,导致汽车供给不足。在此背景下,有利于经销商消化库存,收窄让利幅度,盈利情况提升。从盈利情况上看,2021年经销商盈利面上升至53.8%,亏损面下降至17.5%。

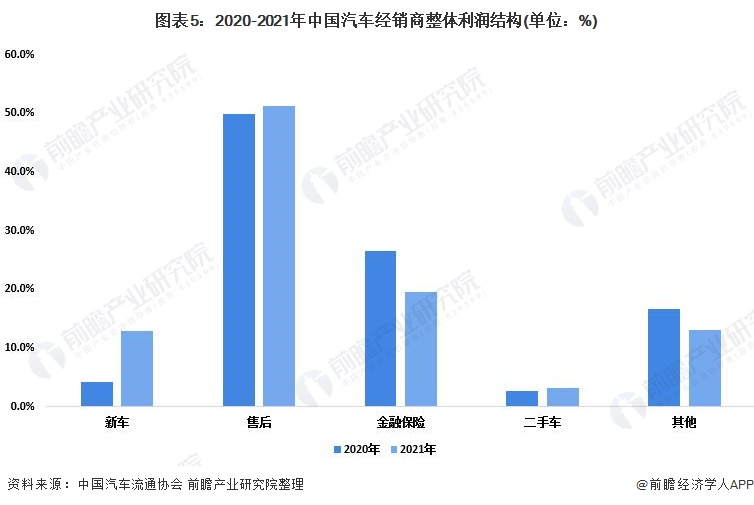

在经销商利润结构中,新车销售利润占比提升明显。尽管疫情反复、经济下行等因素影响着消费市场,但汽车产品受芯片短缺导致的“供不应求”使得终端优惠幅度收窄,经销商新车销售利润提升。

同时,经销商金融保险业务利润占比明显下降。919保险费改后,经销商的保险佣金收入显著下降,再加上保险公司政策收紧,保险业务盈利能力下降。

整体来看,2021年全年汽车经销商对主机厂满意度、销量目标完成情况以及盈利面都有显著提升。但同时,大量销售人员流失到其他行业,使得汽车经销商的人员成本不断提升。2022年预计汽车经销行业将会继续受到芯片短缺导致供给不充分、供给短缺的问题,一些优质资源不能满足销售需求。这些问题将是汽车经销商面临的较大挑战。

以上数据参考前瞻产业研究院《中国汽车销售行业发展模式与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务