疫情后国内纺织服装产业的发展思路

导读

伴随着疫情以后一系列事件的发生,国内纺织服装行业迎来了巨大的发展挑战。但是即是挑战也是机遇,疫情后国内的纺织服装产业将会在近几年迎来巨大的改变,这也给了各个以纺织服装行业为代表的地区迎来了黄金的发展时期,那么各地区应该如何抓住时代机遇,利用自身特色加快促进纺织服装产业做大做强?

一、疫情后国内纺织服装的困境

(一)疫情加速了大型企业的行业洗牌

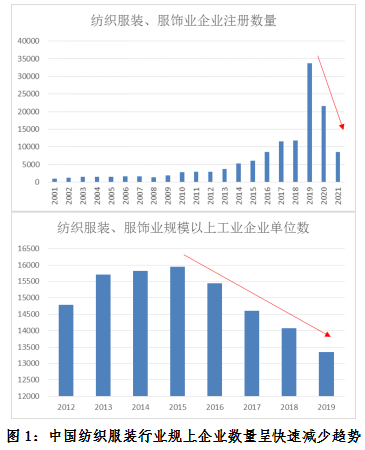

相比于中小企业而言,大型企业拥有着较大的库存压力,而且对于传统服装企业而言,线下的服装店面为其核心的销售方式之一,对于其成本和现金流的压力较大,即使到了复工时期和消费复苏时期,防疫物资的购买、原材料库存不足等情况都容易导致后期经营和销售乏力。从数据来看,总体的纺织服装数量注册从2020年开始大幅度下滑,而从规上企业数量来看,从2015年就开始逐年下降,相信2020年的数据会要下滑更多,也从侧面反映了疫情加速了大型企业的洗牌。

(二)国外疫情和事件都在制约我国纺织服装的出口

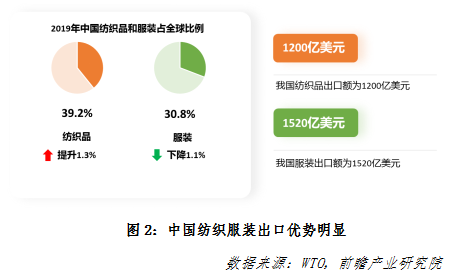

中国是纺织服装品生产和出口大国,根据世界贸易组织2020年27月底发布的《2020年世界贸易报告》的数据显示,2019年我国纺织品出口额为1200亿美元,占全球纺织品出口金额的39.2%,较2018年提升1.3个百分点。2019年我国服装出口额为1520亿美元,占全球服装出口金额的30.8%,较2018年下降1.1个百分点。

另外,根据中国海关总署的数据来看,2020年我国纺织品服装出口2912.2亿美元,同比增长9.6%。其中纺织品出口1538.4亿美元,同比增长29.2%;服装出口1373.8亿美元,同比下降6.4%。其说明了我国纺织品在全球产业链的核心竞争能力进一步加强,而服装的竞争力则逐步下降。

一方面国外疫情影响导致对国内服装需求减少,再加上国内人口红利逐渐消失,跨国大型品牌企业(如耐克、阿迪达斯等)均要求中国供应商向东南亚区域转移,我国服装产业的生产竞争优势逐渐下降;另一方面,伴随着我国纺织品竞争力不断提升,国外市场开始衍生事件抵制中国纺织品的进口。2021年3月21日,H&M集团无理发布声明宣布抵制新疆棉花,随后事件不断发酵,众多国外大牌如Nike、Adidas、匡威、优衣库、Burberry等纷纷指控新疆的采棉工序存在“强迫劳动”和“宗教歧视”,并且宣布抵制新疆棉花。抵制原材料的目的则是需要让中国纺织服装产业链断链,再通过原材料涨价的方式进一步压缩中间环节利润率,此事件直接影响到了纺织服装行业的原材料供给和价格波动。

因此,在疫情后的国内纺织服装产业面临着下游市场萎缩,出口下滑,国外企业打压的困境,不过,有挑战和困难,同样也存在的发展机遇。本文从三个方面,即产业结构上、生产端和市场端三个角度来论述纺织服装产业在后疫情时代下的发展思路。

二、产业结构端:行业加速调整,龙头企业获得发展最佳时期

从产业结构端来看,由于服装行业进入和退出门槛低、消费个性化特征明显,导致国内纺织服装行业均以区域特性为主,整体产业格局分散、产业大而不强,企业众多而大型龙头企业较少,竞争激烈。

在后疫情时代下,是挑战同样是机遇,国外品牌对于国内材料的打压受到了国内消费者的抵制,更加营造了国内龙头企业的发展和壮大。特别是在“双循环”战略背景下,国内纺织服装行业一定会经历众多企业倒闭、新兴企业壮大的等历程,因此从区域服装产业而言,优先聚焦于新兴企业的成长和发展,明确区域纺织服装行业的定位和发展路径,明确区域主要聚焦于纺织服装行业的那个环节,是聚焦于规模化服装生产、新型纺织材料研发及生产、个性化/高附加值化的柔性生产,还是聚焦于服装原创设计、服装一批市场、服装二批市场、服装品牌销售等环节,切忌撒胡椒面,注重质量指标和成长指标,弱化整体规模指标,只有在纺织服装中某个环节、某个领域上的做强做大,才能真正意义上的构筑区域产业竞争力。

特别是在现有背景下,国内纺织服装行业的发展严重受阻,也刚刚是龙头企业快速发展、调整区域纺织服装产业结构的最佳时期,通过区域政策引导低端产业退出和高成长企业创新和发展,不断收紧政策补贴口径,引导当地产业由大转强。

具体来看,优质企业需要快速成长为龙头企业,主要聚焦于生产端和市场端。

三、产业制造端:规模化、智能化与供应链

从产业制造端来看,随着国内纺织服装产业进入下行时期,竞争将会进一步加剧,成本成为了限制企业做大做强的核心要素。对标于国外成熟市场中,国内纺织服装未来的竞争环境将会表现出越来越高的进入门槛。对于成本因素而言,核心聚焦于两个指标,即规模化生产和供应链完善。

(一)规模化生产与智能化应用

全国都在提智能制造,但是对于纺织服装行业而言,由于服装行业大多数的产品,特别是女装,属于非标化产品,柔性化和智能化设备相比于其他行业的要求更高,单批次的订单量较少,就导致了整体产线的投入较大,如果企业想要提升其智能制造水平,就加快扩大其市场需求体量和规模,同时加快整合线下生产资源和要素,提升线下智能生产效率,缩减生产成本。

(二)供应链与数字化应用

纺织服装行业的供应链管理同样是能够有效帮助企业提升整体效率、产品品质以及缩减成本的方式之一。我国在电商、互联网等数字化技术上走在全球前列,供应链的数字化应用能够有效管理供应商的制造环节和供货频率,能够更加有效地控制各环节中的原材料采购份额、生产订单、存货等,进一步优化企业的经营效率。

(三)区域产业发展思路

由于多数区域服装行业的整体毛利率偏低,对于智能制造大额投入的意愿较小,企业只有当其市场规模够大的时候,自然而然地会提升其产业智能化水平和其供应链管理。因此,核心在于提升单体企业或者产业联盟企业的整体营收规模,应该优先聚拢生产产能资源,提升区域纺织服装产业制造竞争能力,可由第三方互联网平台企业为引领,引导区域纺织服装企业参与其供应链,加快实现企业间订单和产品平台化、公开化、透明化,通过政策补贴、项目补贴等方面引导企业快速做大,创新金融科技产品,营造企业成长氛围。

四、产业市场端:加速拥抱数字科技,单一环节的产业难以生存

从产业市场端来看,由于疫情后复杂的国际环境影响,国外市场抵制、国内产业转移等现象将会陆续发生,纺织服装产业的汇率风险、原材料价格风险、市场风险和经验风险将会快速提升,如果要想规避这些风险,就需要提升整体产业链抗风险能力,把握行业趋势,提升整体区域对于下游市场的敏感程度。

(一)数字科技捕捉市场需求。

目前国内互联网行业飞速发展,对于国内外的消费数据的认知程度和重视程度较高,对于传统的多级分销体系带来了强有力的冲击。通过数字网络能够有效地了解到区域内的消费习惯、消费偏好、消费潮流,更能够方便企业制定销售计划和生产计划,提升对于市场的有效反应。例如跨境电商企业SHINK,通过在境外购物数据的深度分析和运算,能够持续不断的推出符合国外潮流的产品。

但目前国内许多纺织服装行业仍然专注于传统生产环节,对于科技创新环节的应用较少,导致整体经营效率的低下、压货现象严重、现金流压力较大,整体设计风格明显滞后与市场,导致线下门店“坪效”和线上门店“人效”较低,通常情况下只能通过打折的方式处理存货,原价售罄率较低,严重影响整体毛利率水平,致使企业难以做强做大。

(二)区域产业发展思路

对于在传统纺织服装领域经营时间较长的企业,一方面是对于技术的认知程度较差,另一方面是对于科技成果所带来的不确定性和较高金额的投入意愿较低,导致大部分企业均难以实现转型。因此想要提升区域纺织服装产业在市场端的科技水平,一方面是加强与科研院所、当地优质企业的联系,以项目的方式支持当地企业向市场端创新探索和发展;二是直接引入相对成熟的市场端企业,接其品牌影响力重塑区域生产模式。

本文作者信息

李思聪(产业规划师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务