2020年中国房地产信息化行业市场现状及发展趋势分析 行业数字化转型趋势明显

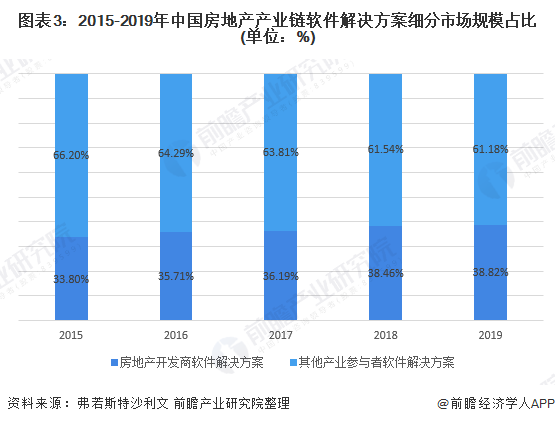

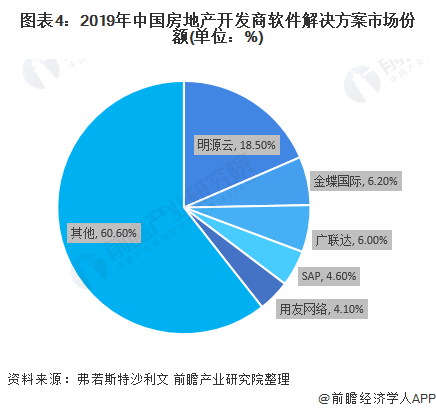

目前,我国房地产软件公司纷纷向云服务转型,推动房地产行业信息化发展。2019年,中国房地产产业链软件解决方案市场规模达到170亿元,其中房地产开发商软件解决方案市场为66亿元,占比38.82%;其他产业参与者软件解决方案占比61.18%。中国房地产开发商软件解决方案市场相对集中,2019年CR5达到39.4%,其中明源云市场份额排名第一。随着房地产行业数字化转型需求加快,预计行业规模将以31%左右的增长率快速上升。

房地产软件公司转型云服务,推动行业信息化发展

中国的房地产行业信息化经历了10多年市场化发展及考验,建设思路日益清晰成熟,在众多成功经验和失败总结教训下,房地产企业对信息化管理已经不仅局限于网络、设备、软件的采购和使用上,更多的结合企业的发展战略和经营管理思想,将信息化技术深深融入到企业日常运营管理中。国内房地产企业的信息化建设也呈现出不同的要求,90年代初房地产企业信息化起步;随后软件行业掀起云服务转型浪潮,2010年起,随着大数据、云计算等业务兴起,传统软件公司纷纷向云服务转型,垂直的房地产软件公司也开始推出SaaS服务。

软件解决方案市场快速增长,地产开发商软件市场增速高于其他产业参与者市场

随着技术的进步和房地产开发商意识的增强,房地产行业见证了对能够帮助房地产开发商数字化、精简化和最优化业务运营的软件解决方案的巨大且持续增长的需求。近几年,中国房地产产业链软件解决方案市场经历了较快的规模增长,由2015年的71亿元增长至2019年的170亿元,年复合增长率达到24.39%。

细分来看,中国房地产产业链软件解决方案包括开发商软件解决方案及其他产业参与者软件解决方案。近年来,中国房地产开发商软件解决方案市场实现了较大增长,由2015年约24亿元大幅增长至2019年的66亿元,年复合增长率为28.78%,市场占比由33.8%提升至38.82%。此外,其他产业参与者软件解决方案仍然占主要比重,2019年市场份额为61.18%。

市场集中度较高,明源云位居第一

中国房地产开发商软件解决方案市场相对集中。截至2019年末,行业的市场参与者超过100名,而于2019年,按收入计,前五名参与者约占39.4%的市场份额,其中明源云以18.5%的可观市场份额排名第一。房地产商对数字化供应链的需求使得房地产软件解决方案供应商之间竞争更为激烈,取得较大客户规模与优化技术产品布局将为更符合客户需求的供应商带来规模效应,市场向头部厂商集中的趋势将继续保持。

地产行业数字化需求加快,行业规模将持续快速上升

随着房地产开发商及其他产业参与者对数字化转型加深认识、技术进步及市场日渐接纳服务各种应用场景的SaaS产品,中国房地产产业链软件解决方案市场规模预计将以31%左右的年复合增长率继续快速增长,预期于2025年达致人民币858亿元。

更多数据来请参考前瞻产业研究院《中国房地产信息化行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告

本文作者信息

刘芬(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务