2020年中国收费高速公路行业市场现状及经营情况分析 经营性高速公路盈利性更强

根据交通部《公路工程技术标准》,可以将我国的公路分为高速公路、一路公路、二级公路、三级公路、四级公路和等外公路。其中,高速公路是指能适应年平均昼夜小客车交通量25000辆以上、专供汽车分道高速行驶、并全部控制出入的公路,一般能承受120公里/小时或者更高的速度,路线顺畅,纵坡平缓,路面有4个以上车道的宽度。

根据收费与否,高速公路又可分为收费高速公路和不收费高速公路。与美国的高速公路大部分免费不同,中国的高速公路,大部分是政府向银行贷款修建的,需要靠收过路费来还贷款。而美国的高速则主要依靠政府的财政支出来修建。

我国的收费高速公路主要有两种模式:政府还贷高速公路和经营性高速公路。政府还贷高速公路是指县级以上地方人民政府交通主管部门利用贷款或者向企业有偿集资建设的高速公路,该种模式下,政府只是依托企业来进行投资建设和运营,投资与后期运营资金均来源于政府,运营收入也需要由企业上收后解缴地方财政。经营性高速公路是指国内外经济组织投资建设或者依法受让获得收费权并运营的高速公路,主要采用BOT或TOT模式。

中国收费高速公路建设投资

根据交通运输部数据,截止到2019年末,全国高速公路累计建设投资总额达到88238.9亿元,比2018年增加6169.4亿元。其中,经营性收费高速公路累计建设投资达到42374.2亿元,占比48.0%;还贷性收费高速公路投资达到45864.7亿元,占全部收费公路投资的52.0%。

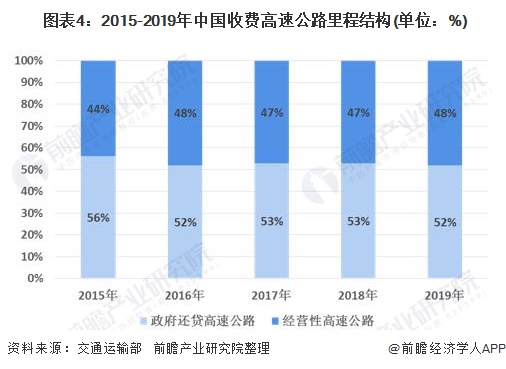

中国收费高速公路里程结构

2015-2019年我国收费高速公路里程逐年增加,根据《2019年全国收费公路统计公报》数据显示,截至到2019年末我国收费高速公路里程达到14.28万公里,较2018年增长3.6%,但增速有所放缓。目前,国内“71118”(即7条首都放射线、11条北南纵线、18条东西横线等)高速公路网即将建成,行业整体进入平稳发展阶段。

2015-2019年我国政府还贷性高速公路里程均高于经营性高速公路里程。截止到2019年末,在收费高速公路总里程中,政府还贷高速公路里程为7.44万公里,在全国收费高速公路总里程中占比为52%;经营性高速公路里程为6.84万公里,占比为48%。收费高速公路的里程结构与投资结构保持一致。

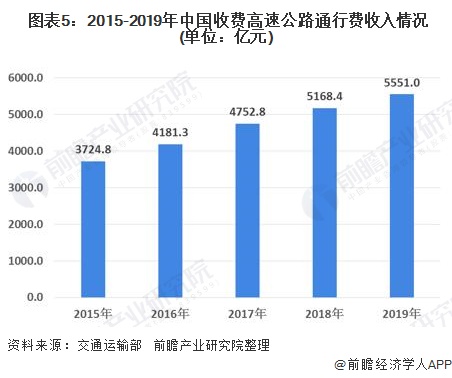

中国收费高速公路通行费收入

根据交通运输部数据显示,2015-2019年我国收费高速公路通行费收入逐年增长,2019年我国收费高速公路通行费收入达到5551.0亿元,较2018年增加382.6亿元。

根据交通运输部数据,2019年我国高速公路通行费收入中,2182.9亿元来自还贷性收费高速公路,占比39%;3368.1亿元来自经营性收费高速公路,占比61%。由此可见,虽然还贷性高速公路里程较长,但其通行费营收情况并不占优势,经营性高速公路营收效益明显好于政府还贷性高速公路。

以上数据及分析来源参考前瞻产业研究院发布的《中国高速公路行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢正源(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务