一文带你解读维生素A行业市场现状与发展趋势分析 行业以内销为主!

维生素 A 是一种脂溶性维生素,又称视黄醇或抗干眼病因子,是构成视觉细胞中感受弱光的视紫红质的组成成分,其化学式为 C20H30O。维生素 A 具有维持正常视觉功能,其是维持骨骼正常生长发育、促进生长与生殖必不可少的重要化合物。

维生素A产业链

维生素 A 产业链中,维生素 A 本身处于中游环节,其上游产品为以柠檬醛为原料制成的 β-紫罗兰酮,下游为饲料、医药、食品等产业。

柠檬醛是生产维生素 A 的关键原料,其分子式为 C10H16O,可从精油中分出,也可从工业香叶醇(及橙花醇)用铜催化剂减压气相脱氢得到,或可从脱氢芳樟醇在钒催化剂作用下合成。目前全球仅有德国巴斯夫、中国新和成和日本可乐丽三家企业能够生产柠檬醛,总产能为 5.3 万吨/年,巴斯夫为最主要的生产商,占全球 70%以上的市场份额。整体看,全球三家柠檬醛生产企业开工率均在75%以上,如可乐丽产能利用率更是高达100%。

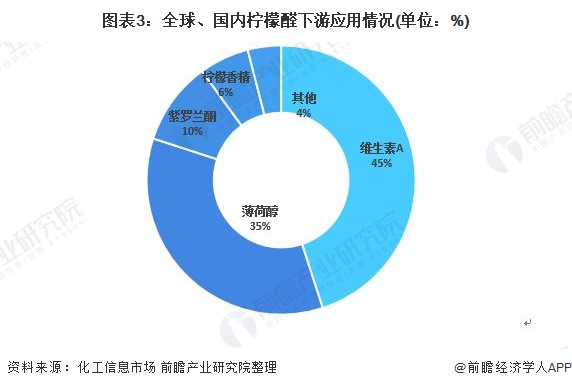

需求方面,柠檬醛的主要下游为维生素 A、薄荷醇、维生素 E、紫罗兰酮系香料、柠檬香精等。维生素A消费占比约为45%左右,其次为薄荷醇,占比为35%;紫罗兰酮消费占比约为10%。

维生素A供应格局稳定

由于维生素 A 合成工艺复杂,技术壁垒高,中小企业难以进入,全球产能基本集中在新和成、帝斯曼、巴斯夫、浙江医药、安迪苏和金达威 6 家供应商手中,呈现寡头垄断格局,行业 CR4 高达 78%。供需方面,

2018 年全球维生素 A 总产能约为 3.7 万吨,需求约 2.7 万吨,需求/产能比约为 73%,处于相对紧平衡状态。目前全球有维生素A扩产计划的有两家厂商,分别为巴斯夫和金达威,巴斯夫1500吨产能(280万IU/g)预计 2020 年投产,折合维生素 A(50 万 IU/g)8400 吨,金达威 800 吨产能(250 万 IU/g)预计 2021年投产,折合维生素 A(50 万 IU/g)4000 吨,届时全球维生素 A(50 万 IU/g)产能将达到近 5 万吨/年。

消费端观察,维生素A以内需为主

从下游看,维生素A下游主要用于饲料,占比超过80%,饲料需求中最主要的为猪饲料,占维生素 A 饲料消耗中的 40%,其次为肉禽料和蛋禽料,分别占 30%和 15%。

2013 年至今国内维生素 A 行业始终处于净出口状态,国内产量能够满足国内需求。截至2019 年,国内维生素 A 产能为 1.85 万吨,同年净出口量则约为 0.3 万吨,约占国内产能的 16%,说明国内维生素 A 销售以内需为主。

以上数据来源于前瞻产业研究院《中国维生素行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

郑晨(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务