2019年上半年物流行业投资地区情况分析 95%的并购交易来自国内

2019年上半年95%的并购交易来自国内

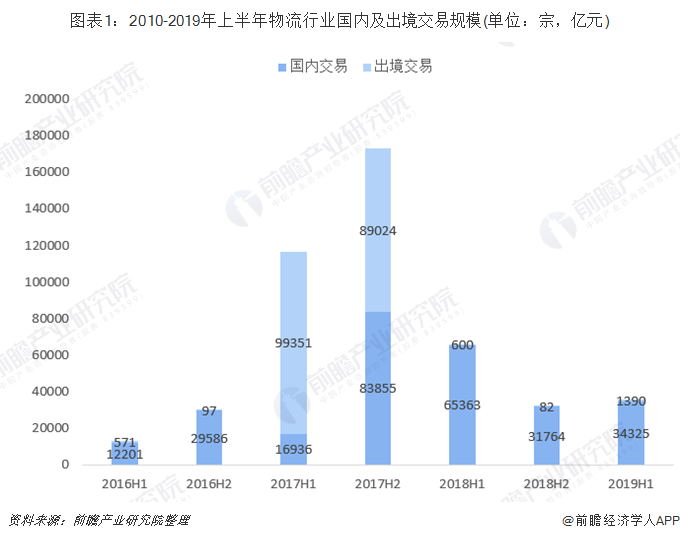

除2017年因两宗巨型出境交易影响外,2016年至2019年上半年中国物流行业的并购交易以国内交易为主,其在交易数量和交易规模上的占比均超过95%。

出境交易具有交易数量少、单笔金额大的特点

2016年至2019年上半年出境交易共发生14宗,涉及金额人民币1911亿元。受中投集团人民币938亿元收购Logicor和普洛斯人民币790亿元私有化的巨型交易影响,2017年上半年和下半年的出境交易规模远大于其他各期水平。2019年上半年共发生3宗出境交易涉及金额约14亿元。剔除巨型交易的影响后,出境交易的平均单笔交易额为15.26亿元,是国内交易平均金额6.48亿元的2.4倍。

从并购交易规模看,出境交易主要投向物流仓储领域,2018年则开始扩展至综合物流、物流智能信息化等领域。

国内交易的交易数量和规模呈现稳步增加趋势

交易数量从2016年上半年的25宗增加至2019年上半年的58宗,3.5年内交易数量增长130%。交易规模亦从2016年上半年的12.2亿元增加至2019年上半年的34.3亿元,交易规模增长181%。而与2018年下半年相比,2019年上半年的交易数量和交易规模分别增长18%和8%。

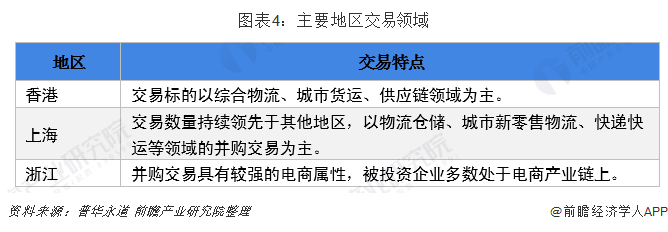

香港、上海、北京、浙江及广东是国内交易活跃的地区

上述五地交通网络发达、消费群体巨大、制造业及电商产业活跃、社会物资流动需求广泛,孕育和发展了众多领先的物流企业。

2019年上半年,香港、上海、北京、浙江及广东的并购交易规模约279亿元,占该期间交易规模的81%。在货拉拉(Lalamove)、敦豪香港和利丰物流等多项交易的推动下,香港地区的交易规模在2019年上半年继续领先。2019年上半年,香港的并购交易数量有6宗,交易规模约102亿元,交易规模领先第二位的上海约84%;浙江省发生2宗交易涉及金额约48亿元,包括阿里巴巴3月对申通快递的投资。

出境交易主要集中在欧洲和东南亚地区

从交易规模看,出境交易主要集中在欧洲和东南亚地区,以物流仓储资产的收购为主。经过2017年的高峰和2018年的低谷后,2019年上半年国内企业开始增加对综合物流、物流智能信息化等领域的出境投资,该期发生的3宗并购涉及交易规模近14亿元,环比和同比均大幅增加。

出境交易覆盖地区

2016年至2019年上半年,出境交易共发生14宗,涉及金额约1,911亿元。从数量上看,新加坡、美国是热门的投资地区,二者分别产生4宗并购交易。但受中投集团巨资收购Logicor影响,英国成为交易规模第一大的地区,其次是新加坡。2019年上半年发生了3宗出境交易,涉及金额约14亿元,主要投向美国和印度地区。

出境交易关注领域

2018年以前,出境交易以收购物流仓储资产为主,期间的2宗百亿级巨型交易均为物流仓储领域。2018年后出境交易逐步转向了物流智能信息化领域,2018年至2019年上半年累计约21亿元出境交易中,投向智能信息化领域的资金约有18亿元。而受到中美贸易摩擦、世界经济前景不明朗、国内对外投资监管等因素影响,国内企业在进行出境交易决策时或将更为谨慎。

更多数据请参考前瞻产业研究院发布的《中国物流行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务