预见2019:《中国造纸行业产业全景图谱》(附现状、竞争格局、趋势等)

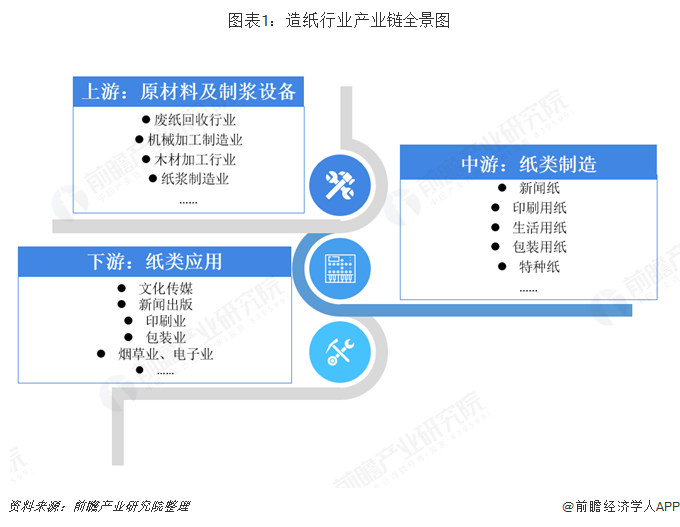

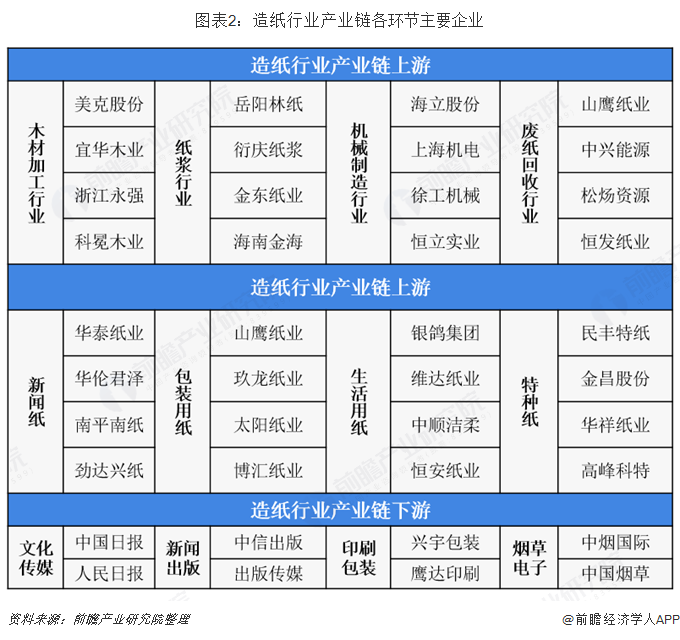

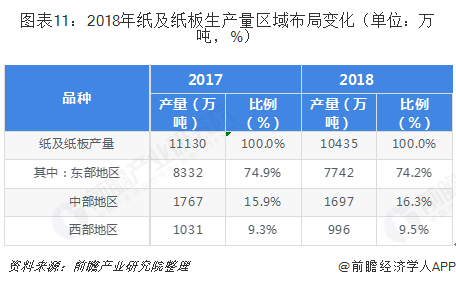

造纸产业链从上游到下游可以划分为:制浆-造纸-纸制品应用;在造纸行业企业不断进行产业集群化发展的时期,有许多造纸行业的龙头企业向产业链上下游游延伸,形成废纸回收-纸浆制造-造纸产业链布局,如山鹰纸业、玖龙纸业等。中国是纸浆消费大国,废纸纸浆占据主流,2018年,废纸纸浆产量5444万吨,占全部纸浆生产量的75.6%。国内造纸行业整体产能过剩,印刷用纸为供需主流,2018年,造纸行业产量和消费量均有不同幅度下降,印刷用纸供需均为主流。2018年我国东部地区11个省(区、市),纸及纸板产量占全国纸及纸板产量比例为74.2%;在省份格局上,广东、山东以及浙江为主要产区。

产业链行业跨度大,市场容量不容小觑

造纸产业具有资金技术密集、规模效益显著的特点,其产业关联度强,市场容量大,在造纸产品总量中,80%以上作为生产资料用于新闻、出版、印刷、商品包装和其他工业领域,不足20%用于人们直接消费。该行业是拉动林业、农业、印刷、包装、机械制造等产业发展的重要力量,已成为中国国民经济发展的新的增长点。

造纸行业的产业链从上游到下游依次可划分为:制浆-造纸-纸制品应用。处在上游的制浆和设备,主要涉及纸浆制造和纸浆设备供应;纸浆制造可分为木浆、非木浆和废纸浆;中游的造纸环节,按照产品类别的不同,可以划分为新闻纸、文化纸、包装用纸和特种纸四个子行业,其中:1)新闻纸:主要用于报业;2)文化用纸:主要用于印刷出版业,包括涂布纸和未涂布纸两类,而涂布纸又包括铜版纸、涂布白纸板等;3)包装用纸:主要应用于包装业,通常有白纸板、箱纸板和瓦楞原纸等品种;4)特种纸:常见的主要有电容器纸、卷烟纸等。

我国是纸浆消费大国,纸浆制造行业发展有较为悠久的历史,产业技术较为成熟,全国共有2万余家纸浆制造企业,造纸行业上游偏向于完全竞争,造纸行业在原材料环节具有充分的议价权;相对于纸浆制造行业而言,我国造纸行业企业数量偏少,根据中国造纸协会统计,2018年全国纸及纸板生产企业约有2700家,行业集中度偏低,产品质量差异较大。在造纸行业企业不断进行产业集群化发展的时期,有许多造纸行业的龙头企业向产业链上下游游延伸,形成废纸回收-纸浆制造-造纸产业链布局,如山鹰纸业、玖龙纸业等。

中国是纸浆消费大国,废纸纸浆占据主流

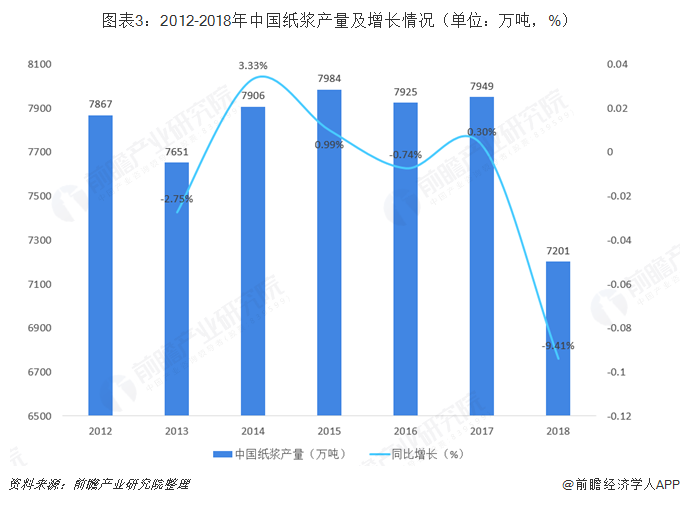

随着我国经济环境不断改善,国家对可再生资源利用的不断支持。我国纸浆生产也进入了新的阶段,2012年以来,我国纸浆生产始终维持在7000万吨以上,近期由于环保政策趋严,不符合标准的制浆企业逐步关停,导致我国纸浆产量有所下降。根据中国造纸工业协会统计数据显示,2018年我国纸浆产量为7201万吨,较上年同比下降9.41%。

随着我国对纸制品要求逐渐提高,木浆造纸由于其纤维短且粗,强度和韧性较好等优点,市场空间逐渐加大;由于我国退耕还林初见成效,速生林建设初具规模,木浆的需求量也逐渐增大,木浆生产量逐渐增加,木浆在纸浆原料中的比重也逐渐增大。2018年,我国木浆生产量达到1147万吨,在纸浆生产量出现下降的情况下逆势增长,产量较上年提升9.24%。

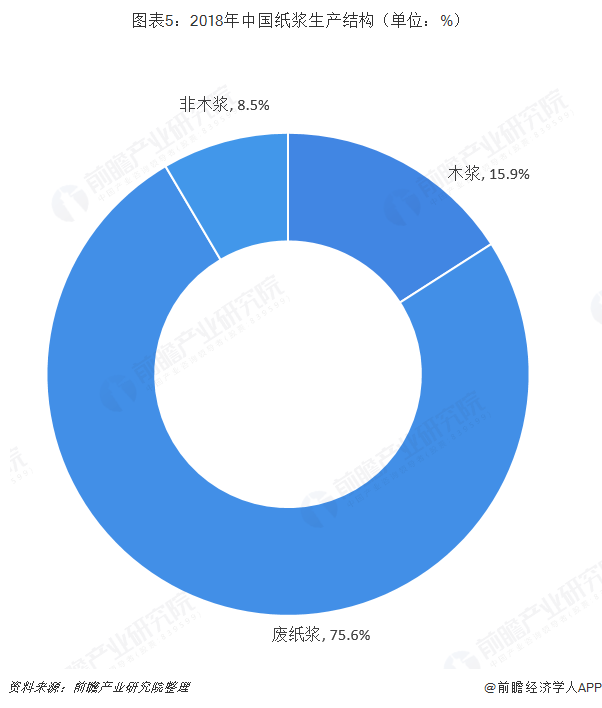

在我国纸浆制造业中,虽然木浆的产量逐年上升,但是目前仍然是废纸浆占据主流。2018年全国纸浆生产总量7201万吨,较上年增长-9.41%。其中:木浆1147万吨,占全部纸浆生产量的15.9%;废纸浆5444万吨,占全部纸浆生产量的75.6%;非木浆610万吨,占全部纸浆生产量的8.5%。

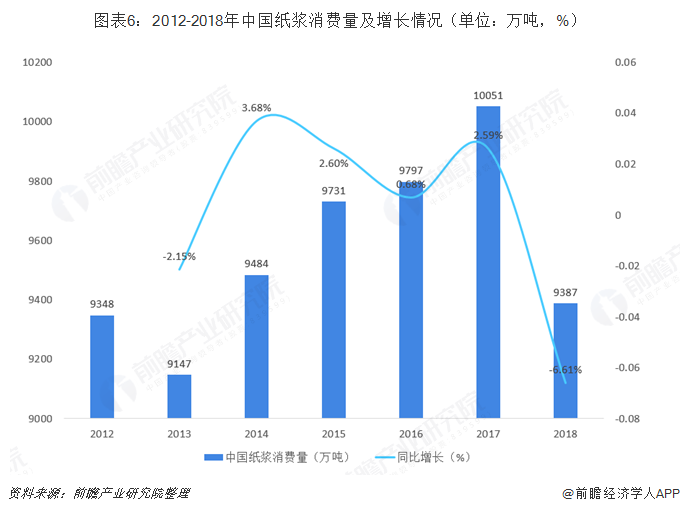

在纸浆消费方面,我国纸浆消费量整体呈上升趋势,整体消费量已达到亿吨级别。2018年受环保政策趋严影响,我国造纸行业产量下降,对纸浆的消费量也呈现一定幅度的减弱,根据中国造纸工业协会统计,全年累计消耗纸浆9387万吨,较上年同比下降6.61%,也是我国近五年来纸浆消费首次下降。

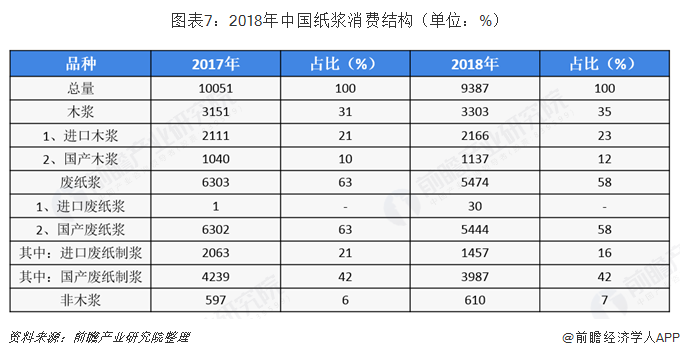

国内纸浆生产量不能满足全国纸浆需求,进口纸浆约占全部纸浆消费量的20%以上,主要为进口木浆。2018年,全国纸浆消耗总量9387万吨,较上年增长-6.61%。其中:木浆3303万吨,占纸浆消耗总量35%,进口木浆占纸浆消耗总量的23%、国产木浆占12%;废纸浆5474万吨,占纸浆消耗总量58%,其中进口废纸制浆占16%、用国产废纸制浆占42%;非木浆610万吨,占纸浆消耗总量7%。

国内造纸行业整体产能过剩,印刷用纸为供需主流

中国造纸行业产品供过于求,而废纸、纸(木)浆等行业原材料处于供不应求的状态。同时,作为全球最大的废纸进口国与纸浆进口国,在全球范围内中国造纸行业也极度依赖上游原材料供应。因此中国造纸行业整体在上下游产业链中处于弱势地位,议价能力较弱。

据中国造纸协会调查资料,2018年全国纸及纸板生产企业约2700家,全国纸及纸板生产量10435万吨,较上年增长-6.24%。消费量10439万吨,较上年增长-4.20%,人均年消费量为75千克(13.95亿人)。2009~2018年,纸及纸板生产量年均增长率2.12%,消费量年均增长率2.22%。

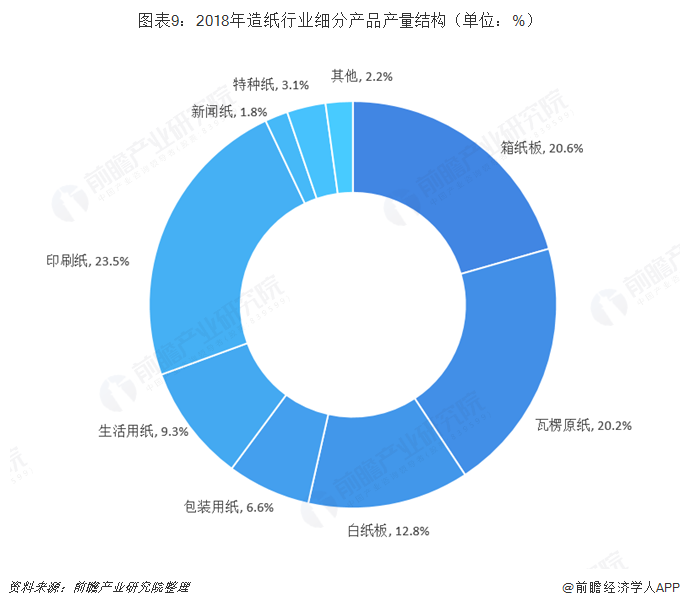

从细分产品产量结构来看,2018年我国纸及纸板生产总量达到10435万吨,较上年同比下降6.24%,其中箱纸板生产量2145万吨,较上年增长-10.06%,约占全部造纸行业产量的20.56%;瓦楞原纸生产量2105万吨,较上年增长-9.85%,约占全部造纸行业产量的20.17%;特种纸和生活用纸产量较上年略有增长,产量分别为320万吨和970万吨,分别较上年增长4.92%和1.04%,占全部造纸行业产量比重分别为3.07%和9.30%。

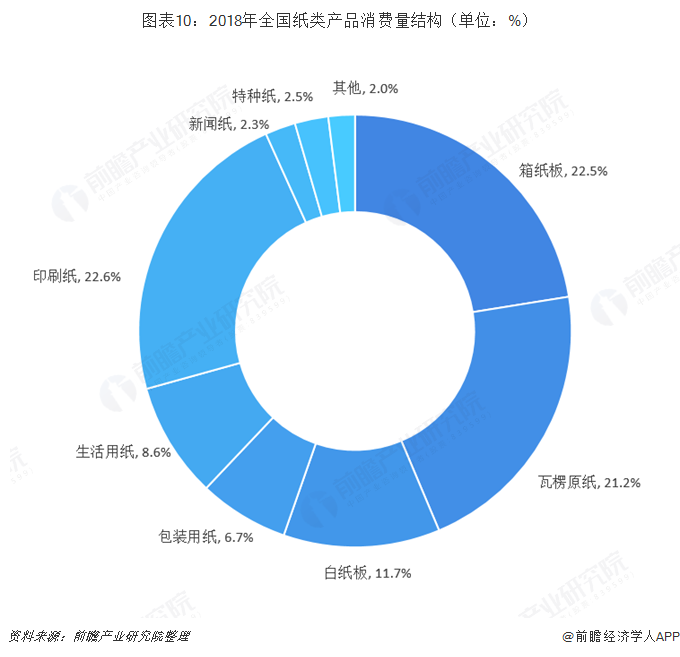

我国纸类产品消费量基本与生产量持平,造纸行业经过供给侧改革,初步化解了产能过剩危机。从细分产品消费量来看,印刷用纸消费量2355万吨,其中涂布印刷纸消费量604万吨,非涂布印刷书写纸消费量1751万吨,两者合计占全国纸类产品消费量的22.6%;箱纸板为第二大纸类消费产品,2018 年合计消费2345万吨,占全国纸类产品消费量的22.5%;瓦楞原纸为第三大纸类消费产品,2018年合计消费2213万吨,占全国纸类产品消费量的21.2%。

造纸企业集中在东部地区,行业集中度仍然偏低

根据中国造纸协会调查资料,2018年我国东部地区11个省(区、市),纸及纸板产量占全国纸及纸板产量比例为74.2%;中部地区8个省(区)比例占16.3%;西部地区12个省(区、市)比例占9.5%。

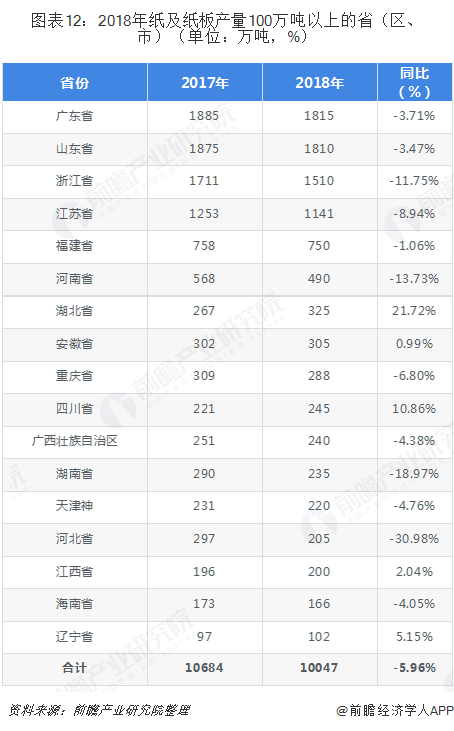

而在省份格局上,广东、山东以及浙江为主要产区。2018年广东、山东、浙江、江苏、福建、河南、湖北、安徽、重庆、四川、广西、湖南、天津、河北、江西、海南和辽宁17个省(区、市)纸及纸板产量超过100万吨,产量合计10047万吨,占全国纸及纸板总产量的96.28%。

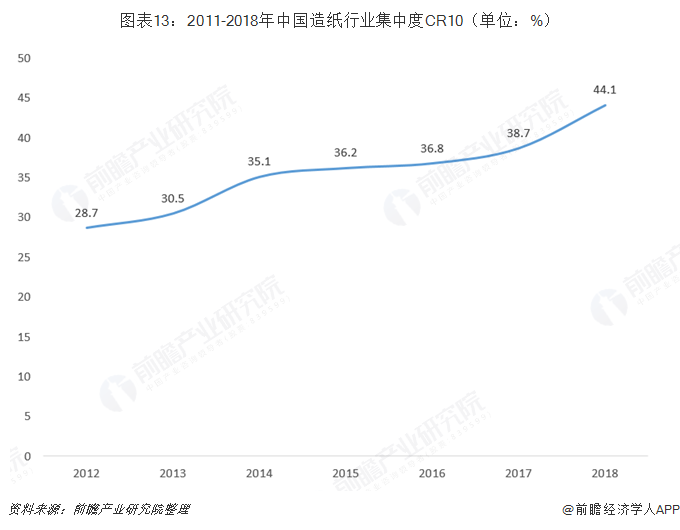

从行业整体的产销量数据来看,经过2010年以来的环保政策去产能之后,造纸行业的CR10从2011年的28.70%逐步上升到2018年的44.10%,而美国造纸行业在经历环保立法去产能及行业并购之后,CR10已经达到了90%左右。

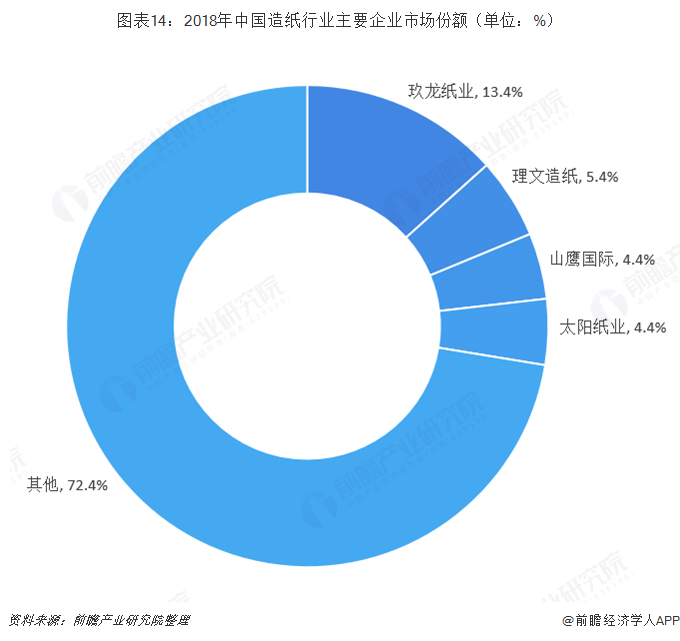

从按照各公司披露的销量数据计算的CR4数据来看,玖龙纸业、理文造纸、山鹰纸业、太阳纸业四家龙头企业2018年所占的市场份额仅为27.58%,而美国造纸行业在1972年的CR4为24%,经过“十年环保立法”后的1984年的CR4达到29%。经过环保去产能,部分中小落后产能被淘汰,行业集中度有所提升,而随着行业龙头逐渐开始扩产能,前瞻认为造纸行业的集中度有望进一步提升。

从中国造纸协会公布的数据来看,中国重点造纸业企业大致可以分为四个梯队,其中玖龙纸业产量最大,超过1300万吨,较其他重点造纸企业产量遥遥领先;第二梯队以理文造纸、山鹰国际、太阳纸业等造纸企业为代表,年造纸产量在200-600万吨之间,企业数量约为8家;第三梯队以金东、联盛等中型造纸企业为代表,年造纸产量超过100万吨,企业数量约为15家;第四梯队则为造纸业的中小型企业,年造纸产量在100万吨以下,第四梯队企业数量最多,也占据了我国约50%以上的造纸产量。

以上数据及分析均来自于前瞻产业研究院《中国造纸行业发展前景与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务