2018年中国护肤品行业市场竞争格局与发展趋势 本土护肤品牌已站稳脚跟【组图】

产品格局:面部护理占绝对主导地位

我国护肤品行业发展始于20世纪70年代,大致经过了小作坊起步、工业化生产、海外品牌收购、国产品牌层出不穷等阶段、当前行业已进入新的发展阶段,一方面国产品牌凭借电商渠道优势以及产品质量的创新在护肤品行业中的市场份额越来越高,另一方面随着90后逐步进入职场,年青一代逐步成为护肤品消费大军,其中男性护肤市场也逐渐形成。

根据Euromonitor数据统计,2013-2018年中国护肤品市场规模年均复合增长率达到8.8%。2013年起受宏观经济增速放缓影响,护肤品市场增速有所减弱,2017年受益于整体零售回暖,护肤品市场规模同比增长10.3%至1866.6亿元。2018年继续加速增长13.7%至2121.9亿元,系化妆品第一大市场。

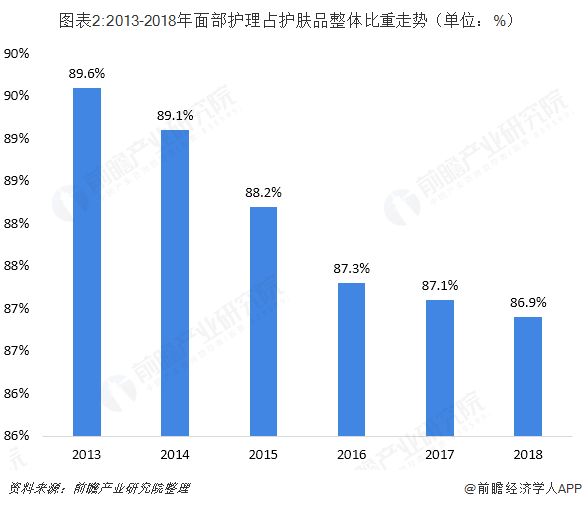

产品竞争格局方面,按照部位来分,护肤品包括身体护理、面部护理、手部护理及护理套装。2013-2018年面部护理产品销售规模占护肤品整体规模的比重在87%-90%左右,处绝对主导地位。其中面部护理产品根据功能包括面膜、洁面乳、面部保湿和抗衰、唇部护理、爽肤水等产品。

品牌格局:本土护肤品牌已站稳脚跟

从品牌归属地格局来看,根据Euromonitor数据显示,2018年我国护肤品行业市占率超过0.1%的企业共52家,市占率合计占比达到79.2%,其中本土品牌数量19家,份额合计29.7%,表现不仅优于本土其他化妆品类,而且在竞争激烈的护肤市场中领先欧洲、美国、日韩,占得最高份额,表明本土护肤优秀企业在经历国际巨头围剿期后已经稳住阵脚,逐步培养出属于自己的细分客群与独特竞争力。

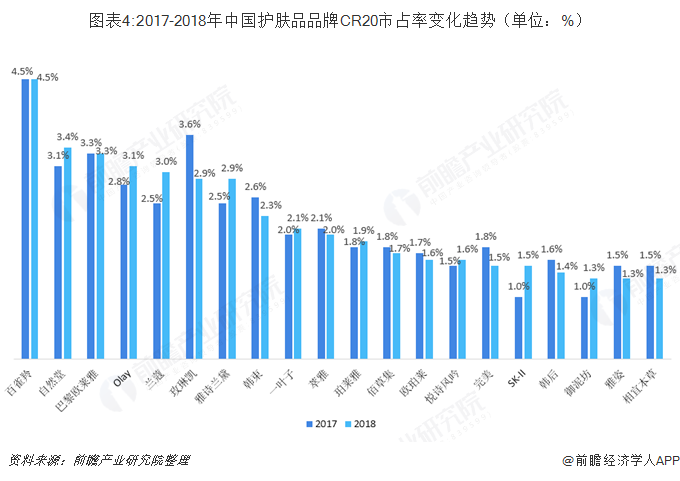

品牌竞争格局方面,巴黎欧莱雅和Olay两大外资巨头的市占率在2018年止住下滑的趋势,其中Olay复苏明显,市占率较2017年提升了0.3个百分点;本土护肤品品牌表现较为分化,百雀羚以4.5%的市占率居于第一位,市占率保持稳定,自然堂表现优异,市占率较2017年提升了0.3个百分点,一叶子和珀莱雅市占率均表现优异,市占率均提升了0.1个百分点,而本土品牌韩束、佰草集、韩后、雅姿和相宜本草市占率均有下降。

区域格局:一线城市仍是消费主力

从2018年中国的护肤品消费区域格局来看,一线城市仍是消费主力。原因在于一线城市除了经济发展水平高于其他城市之外,它们每年还吸引着大量的年轻求职者前往,从而为当地护肤品市场孕育了庞大的消费市场。根据JDND消费指数统计,2018年上海地区的护肤品消费市场份额占比最大,为22.6%,其次为北京市,占比达到22%。

以上数据分析来源于前瞻产业研究院发布的《中国护肤品行业产销需求与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李颖诗(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务