2019年中国药品零售行业发展现状分析 零售药店终端零售额突破4千亿指日可待【组图】

根据目前医药市场特征,药品终端可以细分为三大终端:公立医院、零售药店、公立基层医疗。据米内网统计,从2011-2018年药品销售额变化情况看,药品销售额逐年递增,但增长率逐年递减。2018年我国三大终端药品销售额实现17131亿元。从三大药品终端看,我国药品市场最大的销售终端在医院,其销售规模约是零售药店终端的三倍,2018年医院占比67.4%,零售药店终端零售额为3919亿元,占比22.9%。预计2019年,零售药店终端零售额突破4千亿指日可待。

2018年中国药品零售额高达17131亿元

根据目前医药市场特征,药品终端可以细分为三大终端:公立医院、零售药店、公立基层医疗。据米内网统计,从2011-2018年药品销售额变化情况看,药品销售额逐年递增,但增长率逐年递减。2018年我国三大终端药品销售额实现17131亿元,同比增长6.28%。

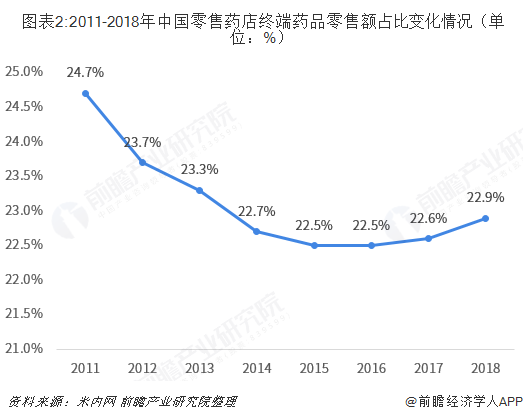

零售药店终端占比呈下降趋势

我国药品市场最大的销售终端在医院,其销售规模约是零售药店终端的三倍,2018年医院占比67.4%,零售药店终端零售额为3919亿元,占比22.9%。从零售药店终端(包括实体药店和网上药店两大市场)市场份额变化情况来看,零售药店终端占比呈下降趋势,从2011年的24.7%下降至2018年的22.9%,这主要是随着公立基层医疗的销售占比逐渐增加。

综上,中国药品零售行业市场规模不断扩大,但零售药店渠道的市场份额却走低,如何改变这一走低的态势呢?零售药店市场的增量,未来将从两个板块激发,第一,受政策影响,医院处方或者处方药外流;第二,中国经济快速发展带来的大健康产业增量。

如何激发零售药店市场的增量?

——处方药外流

受医药分开加速、公立医院药品零加成、严控药占比、医保控费增强的影响,处方外流、处方药外流成为必然趋势,势必为零售药店市场带来增量,据估计可以带来一年1600亿的增加。但是,处方药从医院端走向药店终端也面临着较大的难题和痛点。

第一,处方外流难;从医院端来看,院如果剥离药品收入,医护人员获得的收益与劳动付出不匹配,缺乏利益补偿机制,医护人员动力不足,医改落地难度增大;从药店端看,零售药店人员的服务水平和专业素质还达不到要求,处方获取能力、品种经营能力、药事服务能力尚需提升。

第二,处方药外流是必然趋势,但渠道多,未必流向零售药店。受不同渠道优势的吸引,处方外流可以流向药店、DTP药房、医药电商、互联网医疗,现在的传统药店可以引流多少?如果由医院主导处方外流,处方最大可能流向院外药房或基层医疗,因此药企要积极参与主导处方外流。

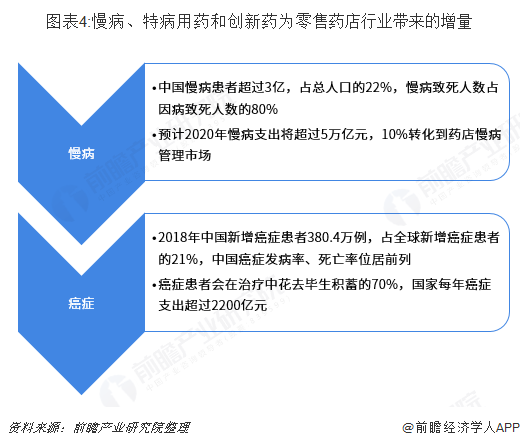

大健康产业快速发展

大健康成为消费升级的主要方向,居民消费结构中医疗保健健康支出占比增加到8.6%。随着全民保健意识增强,预计到2020年大健康产业市场规模有望超过10万亿。京东平台医药健康类产品销售额两年间翻了309倍,2018年双十一相关产品的销售额7分钟破亿,可见医药健康品类的增长势头有多迅猛。以慢病、特病用药和创新药为例,零售药店市场增量情况如下。

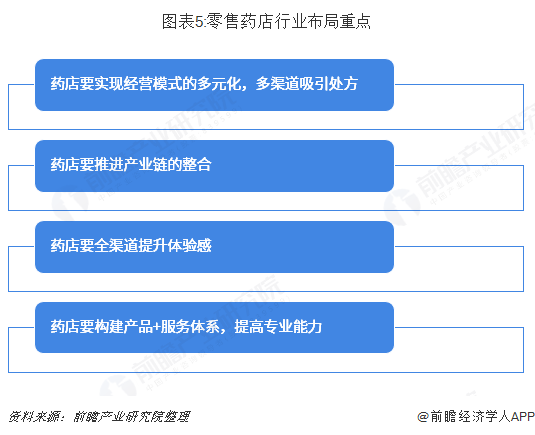

零售药店行业布局重点

在上述分析的背景下,零售药店行业未来的布局重点总结为如下几点。

第一,药店要实现经营模式的多元化,多渠道吸引处方。

第二,药店要推进产业链的整合。与上游生产企业合作,以实现精细化品类管理,挖掘大健康品类的销售潜力。

第三,药店要全渠道提升体验感。全渠道的核心是提供无缝的消费体验,线上线下融合,实体店与互联网优势互补,打破空间、时间限制,增加消费者场景式互动体验,从而提升消费者满意度。积极拓展线下门店网络,推进线上平台建设,利用互联网优化提升线下门店销售痛点环节,网上下单、线下提货,线下体验、网上购买,最终实现线上线下体验一体化;扩展产品和服务的范围。

第四,药店要构建产品+服务体系,提高专业能力。通过为顾客提供更精准、更高效、更专业的健康服务,提高服务粘性以吸引处方流量是大势所趋。

更多数据及分析请参考前瞻产业研究院发布的《中国化学药品制剂行业产销需求与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱琳慧(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务