2018年中国视频通信行业市场分析与发展前景 通信视频高清化催生更多需求【组图】

随着我国信息化进程的不断深入以及社会治安综合治理等政府项目的推进,我国视频通信市场近年来保持着快速发展的趋势。根据Frost&Sullivan统计,2018年我国视频通信行业细分市场中,视频融合市场规模达到510元,占整个视频通信市场规模的比例达到76.1%。在2014年我国视频通信行业进入到高清时代后,再发展到2018年末,这段期间通信视频高清化催生了更多的需求,并且在这期间行业内企业“头部效应”趋势也渐渐明显出来。最后,“雪亮工程”、电子政务及社会治安综合治理等多方面的市场需求也将为我国视频通信行业缔造出广阔的市场前景。

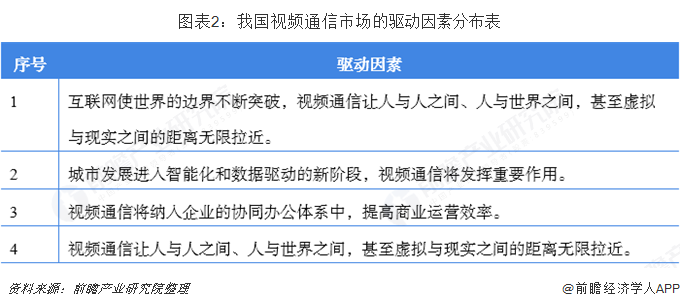

多重因素驱动视频通信市场发展

过去50年,新兴技术及创新推动全球视频通信市场经历了窄带网络到宽带网络的应用切换,如今视频通信已普遍实现,在网络化、高清化和融合化的大趋势下,市场对于高品质及灵活性的视频通信需求的呼声不断高涨。随着我国信息化进程的不断深入以及社会治安综合治理等政府项目的推进,我国视频通信市场近年来保持着快速发展的趋势。根据Frost&Sullivan统计数据,2018年我国视频通信行业细分市场中,视频融合市场规模达到510亿元,占整个视频通信市场规模的比例达到76.1%,视频会议实现市场规模160亿元,占比为23.9%。

归结起来,驱动我国视频通信行业快速发展的因素有四点,并且这些因素在未来4-10年仍会对视频通信市场起到较高的远景驱动作用。在视频通信市场快速扩张的同时,兼容性和安全性也将成为用户关注的重点。

通信视频高清化催生更多需求

自2014年开始,我国视频通信市场正式迎来了高清时代,高清市场规模比例超过标清市场,达到了51.5%。随着高清技术进一步发展,2018年,我国高清视频通信市场占整体视频通信市场规模比例达到了82.8%。而高清化的发展也催生了对视频同信产品质和量的需求,要求视频通信产品具有更高质量和速度的传输功能以及更高的安全性。

行业内企业“头部效应”明显

由于视频通信行业属于技术密集型产业,导致该行业的技术壁垒较高,而客户资源又主要集中于政府和中大型企业及运营商,因此新兴的企业难以进入该市场,市场竞争主要集中在行业内的成熟企业之中。目前行业内发展比较成熟的企业包括华为、苏州科达、宝利通、中兴通讯、思科、华平股份、二六三和视联动力。根据Frost & Sullivan的市场研究数据,在2018年的我国视频会议市场竞争格局中,华为以16.7%的市占率位居第一,苏州科达与视联动力位列第二、第三位。

多方面市场需求给行业缔造出广阔前景

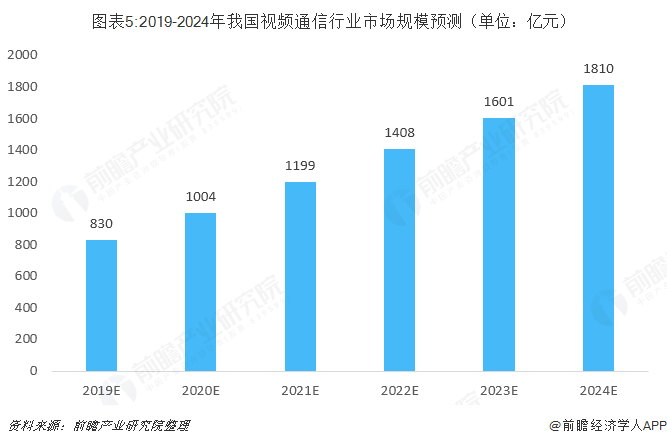

随着“雪亮工程”、电子政务及社会治安综合治理的持续,未来公共安全、社会治理、应急指挥领域仍然对视频会议、视频监控等高清视频通信服务具有较大的市场需求;随着智慧化的医疗卫生体系大举推进,远程医疗实现了多层医疗体系联动互通,改善了医疗体系整体的运营效率,系统集成商和视频通信提供商对于医疗市场的应用尤为关注。“视联网”系统已经大规模应用于“雪亮工程”、电子政务、社会治安综合治理等领域,获得了客户的广泛认可。同时“互联网+监管”、智慧医疗、远程教育、商业通信等多方面的市场需求将共同发力,推动我国视频通信行业市场规模到2024年达到1810亿元。

更多数据请参考前瞻产业研究院发布的《中国视频会议系统行业发展前景与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

吴宁芬(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务