2018年IT基础设施行业市场竞争格局与发展趋势分析 华为处于领先地位【组图】

华为市占率第一,处于领先地位

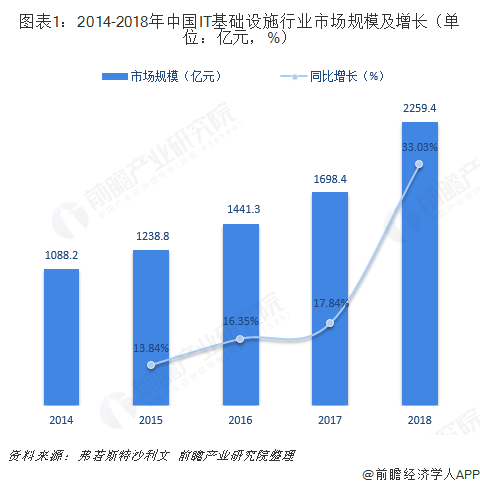

得益于互联网产业的迅猛发展,市场对IT基础设施的需求大幅增长,IT基础设施行业规模迎来显著扩张。根据Frost&Sullivan数据,中国IT基础设施行业市场规模已从2014年的1088.2亿元提升至2018年的2259.4亿元。

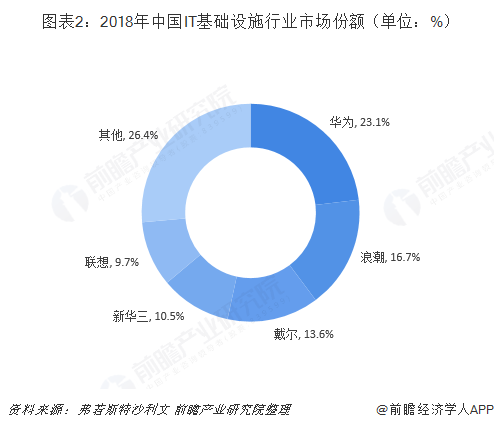

在IT基础设施市场逐渐兴盛之际,众多企业纷纷涌入,如华为、浪潮、戴尔、联想、阿里、腾讯、中国电信等。经过多年的发展,目前我国IT基础设施市场集中相对较高,CR5已超过70%。

具体来看,华为凭着硬件设备市场耕耘多年的技术积累及用户口碑优势,在IT基础设施市场占有绝对领先地位,2018年份额高达23.1%;浪潮近两年市场表现突出,市场份额仅次于华为;戴尔、新华三市场份额也在10%以上,分别为13.6%、10.5%;联想排在第五,市场份额为9.7%,与其他四家企业合计份额达73.6%。

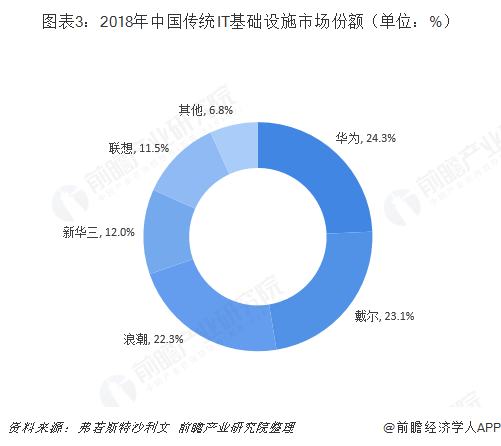

细分市场来看,在传统IT基础设施市场中,由于存在一定的规模效应和品牌壁垒,整体市场高度集中,行业前五的企业占据了市场93.2%的市场份额。其中,华为、戴尔、浪潮三家企业市场份额均在20%以上。

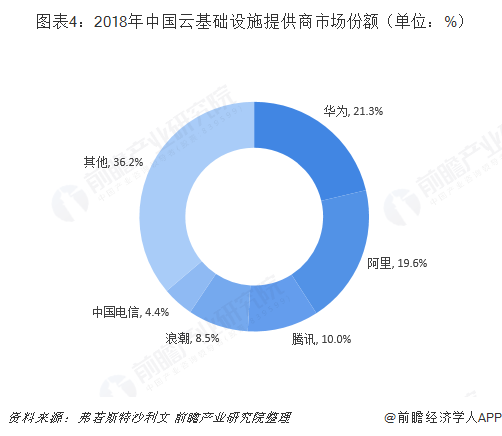

相比传统IT基础设施,云基础设施服务市场集中度相对较低,但行业前五企业市场份额也超过六成。其中,凭借在私有云基础设施上的绝对优势和近年来在公有云市场上的投入,华为在云基础设施市场上的地位快速上升,以21.3%的市场份额占据行业第一的位置;阿里、腾讯两大互联网巨头紧随其后,市场份额分别达19.6%、10.0%。

总体来看,IT硬件产品国产化的趋势使得中国厂商的市场份额持续上升,而头部企业构筑的壁令市场集中度居高不下。随着各大企业持续加大在基础设施领域的投入,资源的扩张将使巨头为客户带来更好的用户体验,并获得更广泛的用户群体,行业的马太效应进一步凸显,预计未来行业集中度还将进一步提高。

“云化”程度提高,朝智能化方向发展

首先,传统企业向数字化转型已经愈发成为共识,云计算服务的出现则满足了互联网时代各企业“轻量化”、“按需”的信息化建设需求,企业上云成为实现数字化转型的重要路径,IT基础设施行业的“云化”将成为不可逆转的潮流。

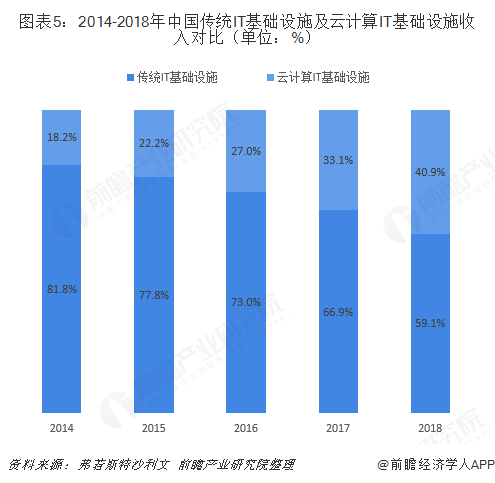

从收入数据对比来看,2014年,传统IT基础设施市场收入比重高达81.8%,而云计算IT基础设施收入比重只有18.2%;到2018年,传统IT基础设施市场收入比重下滑至59.1%,而云计算IT基础设施收入比重大幅提高至40.9%,较2014年增加了22.7个百分点。

除了IT基础设施“云化”程度的提高,市场需求也将呈现多样化、定制化的趋势。一方面是各行业本身的差异、企业提供的产品和服务的差异以及应用场景的不同均形成了多样化、定制化的需求,另一方面是单一企业的产品在不同的垂直应用场景中,对IT基础设施的性能要求也有不同,需要供应商在产品和服务上做相应适配,针对客户提供定制化、专有的基础设施,在提高性能的同时还能为客户节约成本,提高公司在行业内的竞争力。

最后,在大数据、人工智能等新兴技术带动下,IT基础设施行业将向智能化方向发展。例如,华为云结合文字识别(OCR)服务、人证核身服务、行为检测服务等为德邦快递提供智慧物流解决方案,解决效率低下的问题,提高服务效率,提升流程自动化程度,大幅节省人力,使得管理成本降低了25%左右。

以上数据来源参考前瞻产业研究院发布的《中国数据中心IT基础设施第三方服务行业发展前景与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

葛倩(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务