2018年有线电视行业发展现状与市场趋势分析 用户流失严重【组图】

有线电视用户流失严重

伴随着网络技术的快速发展,新型媒体逐渐涌现,网络电视、移动电视、手机电视等层出不穷,与传统的广播电视间日渐激烈的争夺用户的情形,造成传统广播电视地位、作用受到严重的影响,给有线电视行业带来极大的冲击,用户流失严重。

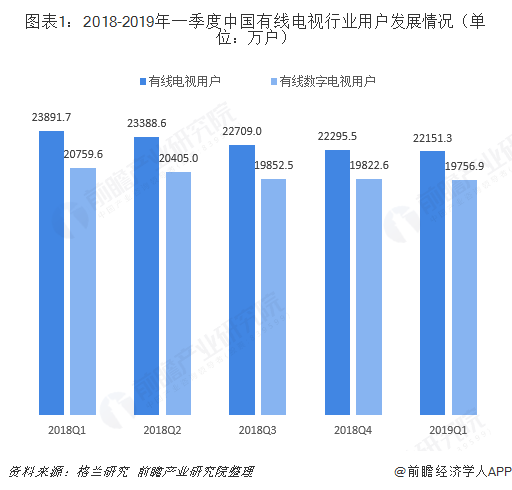

根据格兰研究统计数据,截至2019年一季度,我国有线电视用户总量已降至2.22亿户,环比减少144.2万户。其中,有线数字电视用户降至1.98亿户,环比减少65.7万户。

虽然有线电视整体用户持续流失,但在业务发展层面仍保持一定增速。2019年一季度,我国有线视频点播用户总量达6623.5万户。其中,高清视频点播用户总量达6518.5万户,季度净增137.5万户,环比增长2.2%;4K视频点播用户总量达1484.9万户,季度净增187.7万户,环比增长14.5%。

2019年一季度,有线宽带接入用户环比增长2.1%,规模达3936.9万户,占有线电视用户总量的比重提升至17.8%。随着提速降费的深入推进,有线宽带用户有望维持小幅增长,所占比重继续上升。

另外,有线电视行业另外一个突出的亮点就是智能终端用户的规模放量,应用示范特色突出。2017年以来,四川、浙江、广东、江苏、福建、江西、广西、安徽、湖南、湖北、甘肃、陕西、黑龙江、吉林、辽宁、新疆、上海、重庆、天津、北京等省/自治区/直辖市的广电网络企业纷纷加大了智能终端的部署推进。

到2019年一季度,全国有线智能终端用户规模超2000万户,达2086.3万户,季度净增155万户,环比增长8.0%,占有线数字电视用户总量的比重为9.4%。

除了用户流失,有线电视行业还面临市场份额减少、缴费率下降等困境。市场份额方面,2018年第四季度,有线电视收视份额虽仍居第一,但已下探到49.89%;OTTTV收视份额提升至36.69%,同比增加12.08个百分点,位居第二;IPTV收视份额34.68%,位居第三。用户缴费方面,2019年一季度,全国有线数字电视缴费用户减少至1.46亿户,环比减少51.7万户,数字电视缴费率为73.7%。

朝数字网络化发展

基于当前发展现状,未来有线电视行业将朝向以下三个主要方向:首先,四网融合是必然趋势。互联网+广电网+电信网+电网形成了当今社会发展迫切需要四网融合,在打造互联网“智慧生活”同时,也构筑能源与互联网发展新格局。四网有效融合能够一次性同步完成架设、运行、维护管理工作,降低人力物力的消耗,同时四网的真正融合也将极大程度上减少因网络明线的互相缠绕带来的视觉污染。

其次,有线电视的数字网络化发展。现如今,数字电视开始朝着多媒体的方向发展,实现开放性良好的多媒体电视网络,利用计算机网络实现信息共享。数字电视的发展速度越来越快,不但显著提高了数字设备的创新与改造,产生了多种数字设备,而且进一步完善了总体的数字系统,面向电视系统统一制作传输,推动了发射和接受方面的延伸发展,逐渐产生了数字卫星等电视形式。

最后,成本降低化。在信息时代,网络产品的更新速度逐渐加快,为了更好的提高有线电视的竞争力,就一定要从成本上努力,实现严格的成本控制不但可以保证企业经济收入来源,而且可以有效稳定市场。所以,针对涉及到有线电视技术的产业,一定要减少对该技术成本的研究,充分考虑到所有可控成本,尽量将成本降到最小,实现技术改造与更新要从成本着手,尽可能的以最低的投入获得最大的利益,抢占最有利的市场地位,提高产品的竞争力,增加产品的寿命,延长产品更新换代的时间,保证产品生命力。

更多数据请参考前瞻产业研究院发布的《中国智能电视行业商业模式深度研究与构建策略分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务