2018年中国医疗器械行业市场竞争格局与发展趋势 国产医疗器械亟待高端化【组图】

随着我国居民经济生活水平的提高,其对医疗保健的意识逐渐加强,因此对医疗器械产品的需求也在不断攀升,因此下游需求空间的快速扩容使我国医疗器械行业的市场规模得到快速增长,并且在各类细分市场中,影像诊断领域的医疗器械产品销售业绩最好。尽管我国医疗器械行业市场容量扩张速度快,但由于相关基础科学和制造工艺的落后,其国产医疗器械产品仍集中在中低端品种,高端医疗器械主要依赖进口。《中国制造2025》的提出,预示着我国医疗器械行业的转型升级正在加快,研发趋势也正在向国际靠拢。

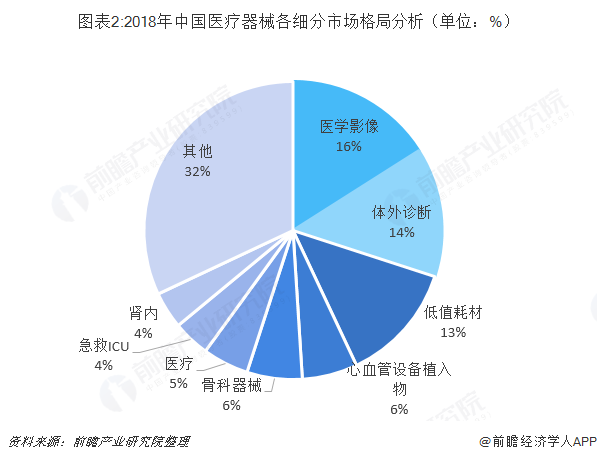

影像诊断设备市场份额占比最大

医疗器械是指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料及其他类似或者相关的物品,包括所需要的软件,主要用于医疗诊断、监护和治疗。

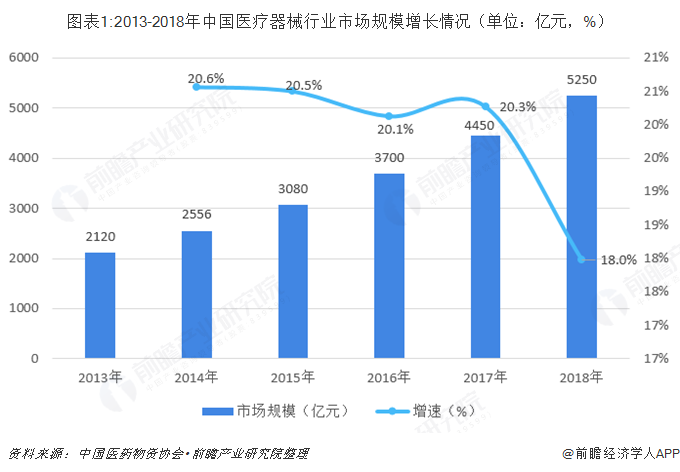

随着我国经济生活水平的不断提高,人们对医疗保健的意识逐渐增强,因此对于医疗器械产品的需求也在不断地攀升,再加上我国正逐步进入老龄化社会和国家政策层面上对行业的支持,使得我国医疗器械市场规模由2013年的2120亿元快速增长到2018年的5250亿元,年复合增长率为20%。

从2018年我国医疗器械市场的产品结构来看,国内医疗器械市场中医学影像、体外诊断、低值耗材类份额占比较高,分别占据16%、14%和13%的市场份额,加上心血管设备在内的前7大细分领域总计占据68%的市场份额。

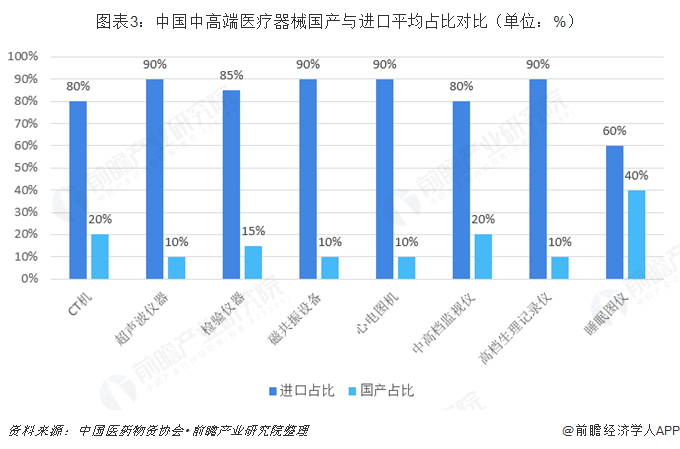

高端产品领域外资企业居强势地位

尽管医疗器械行业市场容量扩张速度快,但由于相关基础科学和制造工艺的落后,我国医疗器械产品仍集中在中低端品种,高端医疗器械主要依赖进口。

从医疗器械的消费结构角度看,医学影像、体外诊断、耗材(含低值和高值)占比最高,心血管、骨科等为代表的高值耗材处于较高增速阶段。整体来看,医学影像领域,CT、核共振和超声占据影像领域16%的市场份额,国内企业多以中低端产品为主,市场份额在 10%-20%之间;体外诊断领域中,国外企业由于其技术优势以及“设备+试剂”的封闭系统策略,依然占据着国内体外诊断的中高端市场。

中国医疗器械产业发展基础薄弱,医疗器械监管起步较晚,医疗器械企业小、多、散和低水平竞争的现象尚没有得到根本性转变,因此加速提高我国医疗器械产业的技术创新能力、加强医疗器械研发的产、学、研联合,已经成为当务之急。

正是因为我国医疗器械产业的落后,导致国内企业从事医疗器械行业中较为低端的环节,竞争格局形成多而散的局面。我国医疗器械行业中高端产品主要依赖进口,中国虽然有2000余家获得出口认证的企业,但大多数企业在规模、品牌方面的竞争力相对较弱,又缺乏核心技术,对外出口只能以OEM为主,缺乏自己的品牌,在国际市场竞争中总体处于不利地位。

现阶段我国医疗器械市场的基本构成为高端产品占比25%,中低端产品占比75%;而国际医疗器械市场中的医疗器械产品基本构成为高端产品所占份额一般为55%,中低端产品占45%。

并且在占我国医疗器械25%的高端产品市场中,70%由外资占领,这70%的外资企业在医学影像设备和体外诊断等技术壁垒较高的领域,市场占有率超过80%,而我国医疗器械企业主要生产中低端品种。

随着各省市陆续在《中国制造2025》里对各自区域内医疗器械企业的转型升级和发展做出重要部署,并且提出了各自的2020年和2025年国产器械大发展目标。因此在产业规模快速增长的同时,国产器械的占比,尤其是在县级医院的应用,将得到较大提升。

以上数据来源于前瞻产业研究院发布的《中国医疗器械行业竞争格局与领先企业分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

吴宁芬(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务