2018年商业地产行业市场现状及发展趋势分析 商业地产机遇与挑战并存【组图】

商业模式的变革正在来临,也将深刻的影响商业地产行业的发展。随着社会主要矛盾发生改变,商业地产机遇与挑战并存。宏观层面来看,一方面,市场面临去库存压力,商业开发投资出现疲软;另一方面,服务业扩张步伐加快,消费市场规模进一步扩大,互联网新兴业态蓬勃发展,新零售正成为商业转型升级风口。微观层面来看,居民收入持续提高,基本生活需求得到逐步满足,消费观念也在发生变化,消费者的需求层次也在不断提高。

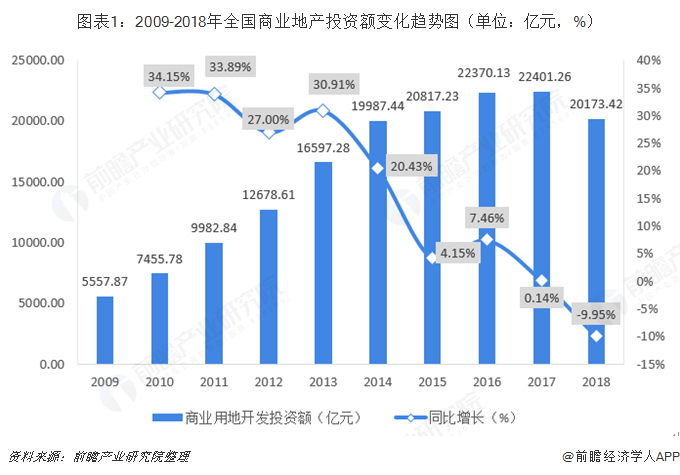

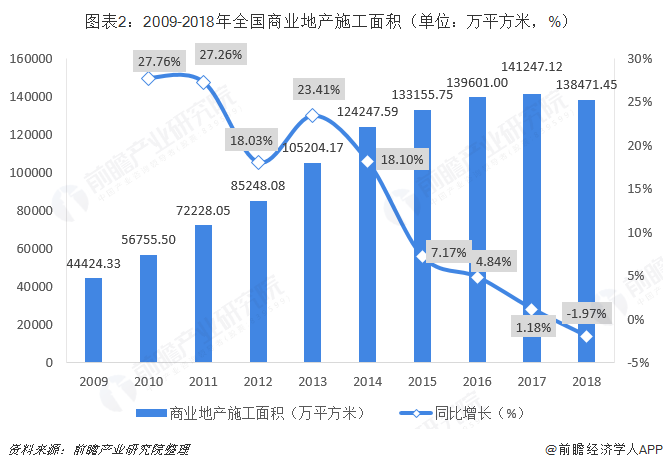

商办市场表现:投资、施工面积下降

据前瞻观察,2018年商业不动产变革压力愈发迫切,传统零售业形势依旧严峻。全年商业不动产投资额、新开工面积、销售规模等主要指标较2017年均出现下降,持续近一年的中美贸易战对现实中国经济和未来产生了不可预料的影响。其中,2018年全国商业地产投资额下降9.95%至20173.42亿元。

施工方面,2018年全国商业地产施工面积首次出现负增长,为138471.45万平方米,同比下降1.97%。

销售面积下降,总体供应过剩

近年来,随着房地产行业发展速度减缓,我国商业地产(含商业营业用地和办公楼用地)销售额呈现波动变化,增速变化幅度也较大。2018年全国商业地产销售额为19625.45亿元,同比下降0.35%。

长期来看,2010-2018年,我国商业地产销售面积总体呈上升趋势,但增速略为波动,2016-2017年销售面积增速一度达到20%以上,而2018年增速下滑到负增长水平,2018年,全国商业地产销售面积为16334.65万平方米,同比下降7.16%,为历年最大下滑水平。

2019年中国商业地产行业趋势展望

在投资、施工面积、销售面积纷纷下降的行情中,中国商业地产行业可以说是机遇与挑战并存。

1、市场总体预期趋于谨慎

由于受宏观经济影响,消费者消费更趋谨慎,再加之商业自身创新不足,渠道分流更加明显,今年业界的市场预期普遍下行,新项目的拓展更趋保守。餐饮、影院等购物中心传统增长引擎表现乏力,新零售的发展也不尽人意,行业步入"无创新不商业"的新时期,亟需替代性创新业态与模式,市场倒逼的创新压力加大。

2、消费市场分级更加突显

近年来,随着经济的快速发展,消费人群的不断迭代,消费理念与消费模式正在发生深刻变化。消费升级作为主旋律已经不可逆转,但是,与此同时,消费分级现象也更加突出,有时貌似消费降级,其实正是消费分级的体现。仔细分析拼多多的客群构成,便可发现它的崛起不能简单地解读为消费降级,而是追求高性价比新消费理念的体现。

3、线上线下融合继续深化

以腾讯入股步步高、阿里入股居然之家等为代表的线上线下融合,在完成了股权整合之后,将步入技术融合、运营融合与文化融合等多维深度融合阶段,新型数字化门店落地预计会继续加速,新零售可能出现更具先进性的商业模式,行业也面临重新洗牌的可能。永辉超级物种的巨亏虽然引发对于新零售的一些担忧,对于新零售的盈利模式也有了更多的质疑,但是对于线上线下融合业界仍普遍抱持期待。

4、商场与品牌构建命运共同体

购物中心、百货商场等商业体与商业品牌之间的关系,过去多是简单的租赁关系,商场的角色基本上只是选择与考核商户。如今,为共同应对市场下行压力,商场与品牌商的关系正在悄然发生变化,有的商场开始深度支持品牌创新发展,通过大数据指导品牌商优化产品与供应链,甚至直接投资孵化品牌、合作经营品牌等,商场与商业品牌的命运共同体与利益共同体关系更趋紧密。

更多数据参考前瞻产业研究院发布的《中国商业地产行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄天悦(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务