2018年中国基因测序行业市场产业链分析与发展趋势 NIPT和肿瘤防治前景良好【组图】

我国已经形成较为成熟的基因测序产业链。上游产业包括基因测序仪器及试剂耗材的生产制造,主要被外企所垄断,在政策推动下,我国也在逐渐追赶;中游产业由于技术壁垒较小,进入门槛较低,所以竞争较上游产业更为激烈;下游应用领域大致可分为医疗领域和非医疗领域,医疗领域中的NIPT和肿瘤防治领域发展前景良好。

基因测序产业链简介

基因测序技术始于1953年,从第一代DNA测序技术(Sanger法)问世以来,目前市场上已经有了四代基因测序方法,但第三代和第四代技术仍处于起步阶段,尚未完全投入到商用当中,第二代测序(NGS)在全球测序市场中仍占据主导地位。

我国已经形成了较为成熟的基因测序产业链,上游产业主要包括基因测序仪器的生产和试剂耗材生产;中游产业为基因测序服务提供,包括基因测序服务和基因测序数据分析两类产业;下游基因测序应用领域较为广泛,大致可以分为医疗领域和非医疗领域。

上游产业:外企占据寡头,政策引导国内企业良性发展

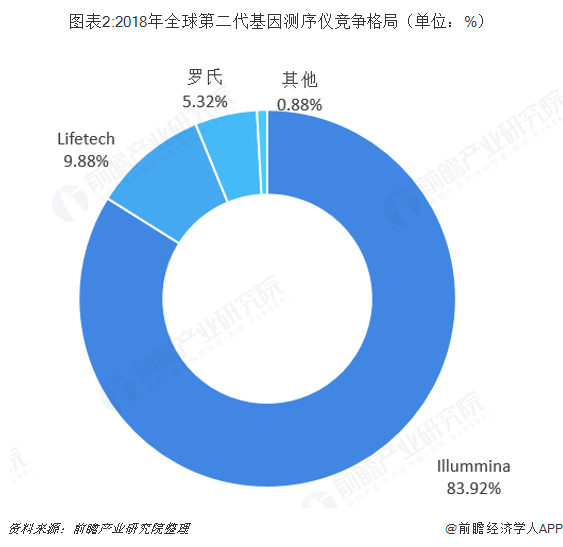

目前,基因测序仪设备制造及相应的测试耗材试剂产业基本被国外巨头所垄断,二代基因测序技术问世以来,Illumina公司借助独有的技术优势,通过基因测序仪HiSeq系列不断争夺全球市场,通过并购重组和与其他企业合作,Illumina公司在全球基因测序仪及测试耗材试剂市场上占据了绝大份额。2018年,Illumina的市场份额已增长至84%,稳居第一;LifeTech和罗氏的市场份额也在5%以上。

国内企业在基因测序上游环节的竞争力整体较弱,2014年卫计委和CFDA监管基因测序行业之后,要求企业需要通过CFDA认证后才可以生产基因测序仪,截至2019年2月份,仅有8家公司的11个基因测序仪产品通过了CFDA认证。为了推动国内基因测序上游产业的发展,拜托国外企业垄断局面,国家不断出台政策引导国内基因测序仪制造企业良性发展。例如:2018年4月11日,国家发改委等8部委联合发布《关于促进首台(套)重大技术装备示范应用的意见》,提出解决高通量基因测序仪难采购问题,逐步形成国产替代进口的良性循环。

中游产业:行业门槛较低,竞争程度激烈

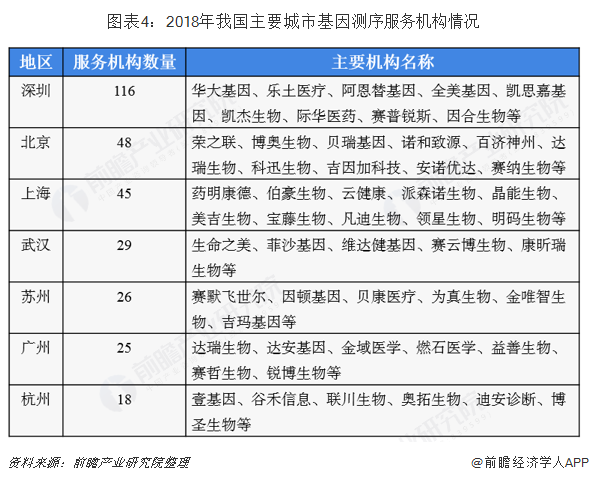

基因测速服务行业门槛较低,通过购买基因测序仪,再对服务人员进行相应培训就可以对所测数据进行解读,没有上游产业那么高的技术壁垒,因此,我国基因测序服务行业企业较多,竞争程度较为激烈。2018年,全国共有617家基因测序服务机构,主要分布在北京、上海、广州、深圳等一线城市。

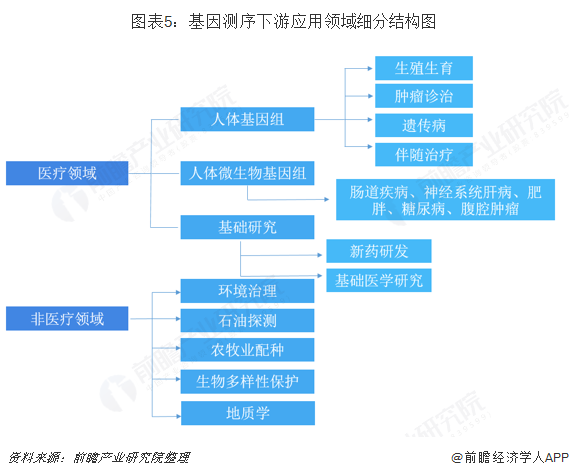

下游应用:NIPT和肿瘤防治前景最大

随着基因测序技术的不断发展,测序成本变低、测序周期变短大大的促进了基因测序技术在各行各业的应用。基因测序技术的下游应用领域大致可以分为医疗领域和非医疗领域,再根据基因测序技术的不同应用模式细分为各个子领域。

随着我国二孩政策的放开,高龄孕妇的数量激增。国家卫生和计划生育委员会估计二胎政策实施后,中国将有9000万女性能够生二胎,中国卫计委称,在这9000万女性中,60%的女性年龄至少在35岁(即有5400万高龄产妇),这会增加她们在怀孕期间患并发症的风险。预计2019年到2024年,高龄孕产妇每年将达到350万人以上,约是往年的1.4倍,对产科、儿科服务量与安全提出挑战。因此随着NIPT技术的成熟,市场的需求将会更大。

2017年,世界卫生组织就称癌症是全球第二大死因,全球每年有880万人死于癌症。依靠治疗无法有效地遏制癌症蔓延,预防才是控制它最具成本效益的长期策略。按近年癌症病例全球癌症病例产生趋势来看,预计癌症新增病例会从2012年的1400万,递增至2025年的1900万,到2035年将达2400万。通过基因测序技术对进行检测肿瘤易感基因和肿瘤靶向药靶点检测对癌症进行预防和治疗将会是未来医疗领域主要应用技术。

更多数据参考前瞻产业研究院发布的《中国基因测序行业市场前瞻与投资战略规划报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

伍香洲(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务