2018年中国口腔医疗行业市场产业链分析与发展趋势 服务领域中民营机构占据主流【组图】

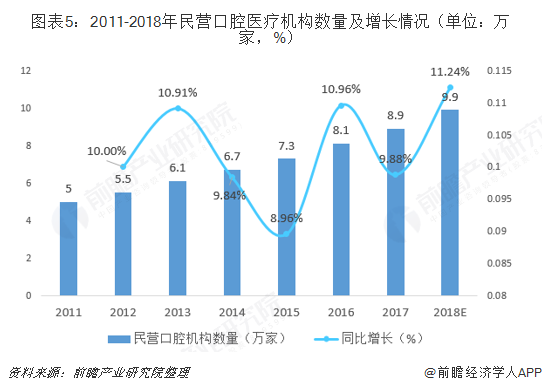

我国口腔医疗产业链较为成熟,发达的上游制造业为口腔医疗的发展打下了良好的基础。随着我国儿童及老人口腔疾病诊疗比重的增加,对口腔医疗行业产生了更大的需求,推动口腔医疗行业市场规模不断发展。在下游服务领域,盈利性口腔医疗机构占据主流,民营口腔医疗机构2018年接近10万家,且由于口腔医疗行业利润率高于其他医疗行业,民营口腔医疗机构数量还在不断增长中。

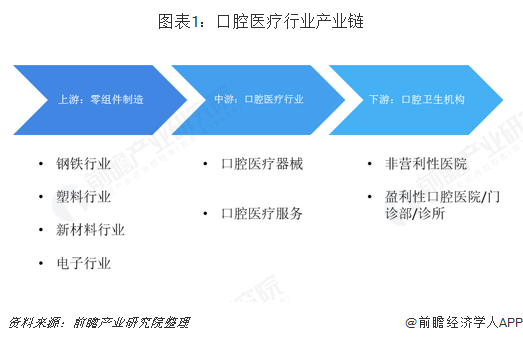

一、口腔医疗产业链分析

我国口腔医疗已经形成了较为成熟的产业链。口腔医疗上游行业主要是制造行业,涉及的行业有钢铁行业、塑料行业、新材料行业及电子行业。钢铁行业和塑料行业为口腔医疗器械提供基础材料,新材料行业为植入型口腔医疗器械的重要基础行业,电子行业主要为口腔全景设备提供电路板、芯片以及基础仪器。中游口腔医疗行业可以分为口腔医疗器械和口腔医疗服务,其中口腔医疗器械在行业中占据主要地位。口腔医疗下游服务对象为口腔疾病患者,面向口腔疾病患者的主要渠道分为非营利性医院和盈利性口腔医疗机构。

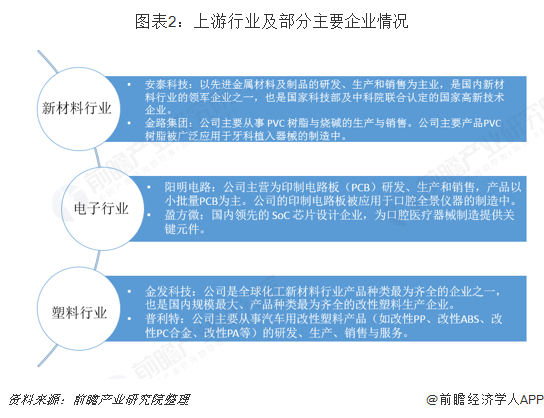

上游:产业基本成熟

口腔医疗行业的上游制造业在我国已经有多年的历史,所提供材料基本可以满足口腔医疗需求,除部分高端设备及材料需要国外进口之外,目前绝大部分原材料都为国产。上游行业企业数量众多,且以中小型企业为主,基本处于完全竞争状态,上游制造业的高度成熟为我国口腔医疗行业打下了良好的基础。

中游:需求逐渐扩大,产业前景良好

口腔医疗的两大主要人群为儿童和老人,随着我国人口老龄化程度的逐渐加重与人均医疗支出费用的增加,口腔医疗行业需求也随之水涨船高,根据国家卫计委公布的第四次全国口腔健康流行病学调查结果显示,12岁儿童恒牙龋患率34.5%,比十年前上升7.8个百分点;5岁儿童乳牙龋患率70.9%,比十年前上升5.8个百分点。65-74岁老年人中,存留牙数为22.5颗,比十年前增加1.5颗;全口无牙比例是4.5%,比十年前下降33.8个百分点;缺牙已修复治疗比例为63.2%,比十年前上升29.5个百分点。

儿童和老人对口腔医疗的重视,加大了口腔医疗的需求,推动了我国口腔医疗产业规模的发展,2008-2018年,我国口腔医疗规模保持逐年增长趋势,增速始终保持在8%以上。由2008年的200亿元到2017年的880亿元,十年间年均复合增长率保持在15%以上。预计2018年我国口腔医疗行业市场规模约为960亿元,继续保持高速增长。

下游:民营机构占据主流

口腔医疗的下游服务对象为口腔疾病患者,主要渠道分为两类,分别为非营利性医院和盈利性口腔医疗机构,非营利性医院可以分为综合型亿元口腔科和大中型口腔专科医院;盈利性口腔医疗结构可以分为品牌口腔连锁和个体口腔诊所,这些机构在分布、硬件设备及医师技能水平、医疗服务范围及服务人群上各不相同。

从口腔医疗机构的数量来看,盈利性口腔医疗机构占据了绝大部分,根据《中国卫生与计划生育统计年鉴》数据显示,2017年,我国口腔专科医院数量为677家,较上年增加90家;而民营口腔医疗机构数量已经接近9万家,是非营利性医院的150倍,且由于口腔医疗行业的利润率高于其他医疗行业,民营口腔医疗机构的数量还在不断增长中,预计2018年民营口腔机构数量将会增长至接近10万家。

更多数据参考前瞻产业研究院发布的《中国口腔医疗行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务