2018年担保行业市场现状与发展特点分析 行业违约风险逐年攀升【组图】

近年来,我国担保行业稳步发展,行业内机构数量、资产总额和担保在保余额总体均呈增长趋势。然而,受宏观经济发展的影响,目前中小企业的发展面临一定困境,致使担保行业的违约风险不断提高,但担保机构的现金保障能力较好,违约风险依然可控。

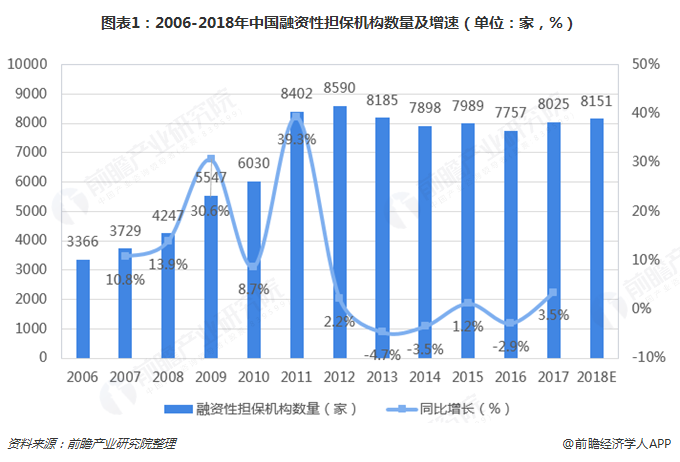

融资担保机构数量增长放缓

1993年,我国国务院批准中国经济技术投资担保有限公司特例试办,标志着中国担保行业开始起步和探索。历经25年的发展,我国担保行业获得了蓬勃发展,在服务我国中小企业和地方经济发展方面发挥了积极且不可或缺的作用。

目前,我国担保机构以融资性担保机构为主。2006年至今,全国融资性担保机构数量总体有增长趋势,由2006年的3366家增加至如今的8000家以上。值得关注的是,近年来我国积极促进融资担保行业健康发展,提高企业资质,加强监管,清退违规企业,融资担保机构数量波动变化,增速较2012年以前有明显放缓。

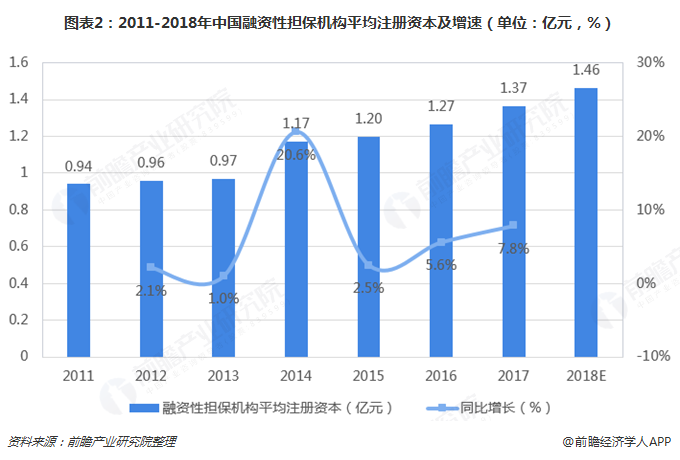

在融资性担保机构注册资本方面,近年来,随着我国中小企业数量的增多,及其对融资需求的增长,一方面,国际鼓励融资性担保行业的发展,以解决中小企业融资难问题;另一方面,国家对担保机构的注册资本提出了更高要求。2017年,国务院《融资担保公司监督管理条例》提出,融资担保公司注册资本不低于2000万元人民币,且为实缴货币资本;跨省、自治区、直辖市设立分支机构的融资担保公司注册资本不低于10亿元人民币。从行业整体水平来看,2017年我国融资性担保机构平均注册资本约为1.37亿元,同比增长了7.8%,估计2018年的平均注册资本在1.45亿元左右。

资产规模和在保余额不断走高

在融资性担保机构资产规模方面,由于担保行业是一个资金密集型的行业,且其资产主要以货币的形式呈现。对于政策性担保机构而言,其资金主要来自于政府,资金规模相对较大;而对于商业性担保机构,普遍存在规模较小的特点。但总体来看,我国担保行业的资产总额不断攀升,以融资性担保机构为例,据不完全统计,截至2017年末,融资性担保机构资产总额为1.61万亿元,同比增长了8.4%,资产总而进一步增加。

此外,担保行业的在保余额也在不断攀升。2011-2017年,我国担保行业在保余额逐年攀升,据不完全统计,截至2017年末,我国担保行业在保余额约3.37万亿元,其中融资性在保余额约2.72万亿元,增速较2016年有所放缓。预计2018年全年担保在保余额依然保持缓慢增长趋势。

违约风险提高,现金保障能力较好

从行业的违约风险来看,2012年后随着中国宏观经济增速放缓,导致大量中小企业经营困难、信用水平下降,进一步致使担保行业业务风险上升,代偿事件发生情况不断增加,部分担保机构因失去代偿能力而倒闭。自2011年起,担保行业代偿率持续走高,2017年担保行业代偿率提高至2.78%左右,表明行业的违约风险不断增加。

另一方方面,担保行业的现金保障能力较好,一定程度上削弱了违约风险增加的不利影响。担保公司的现金保障能力反映了被担保人出现违约时其可使用现金进行代偿的能力,这受到其担保放大倍数的直接影响。担保放大倍数分子项是年末在保余额,分母项是净资产。如果净资产和担保放大倍数出现正向背离,即担保放大倍数走弱,而净资产走强,则意味着公司对于承担的风险有足够厚的安全垫;反之亦然。而按照国务院《融资担保公司监督管理条例》规定,担保责任余额原则上不得超过其净资产的10倍(对主要为小微企业和“三农”服务的融资担保公司可提高至15倍)。从实际情况来看,尽管近几年我国担保行业的担保放大倍数有所提高,但依然低于监管上限。2017年,我国融资性担保行业担保放大倍数约为2.63倍,处于较低水平,表明我国担保行业公司现金保障能力整体较好。

以上数据及分析均来自于前瞻产业研究院《中国担保行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韦婷(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务