2018中国政府融资平台市场现状和发展趋势分析 地方政府融资平台债务规模不断扩大【组图】

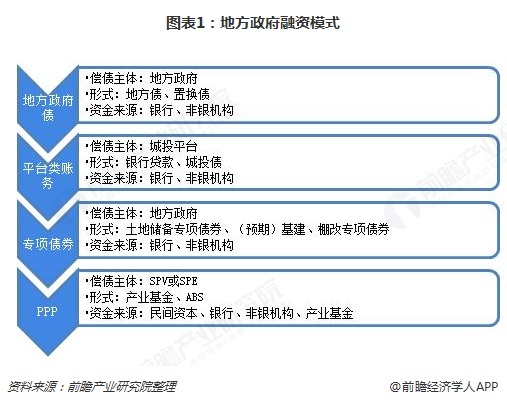

政府融资平台是地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产设立,并拥有独立法人资格的经济实体。这类机构承担着政府投资项目的融资功能,同样承担着偿还债务的义务。

行业发展现状一:截至2017年底,全国有11734家城投平台

银监会融资平台名单数据显示,截至2017年底,全国有11734家城投平台。融资平台包括各类综合性投资公司,如建设投资公司、建设开发公司、投资开发公司、投资控股公司、投资发展公司、投资集团公司、国有资产运营公司、国有资本经营管理中心等,以及行业性投资公司,如交通投资公司等。

行业发展现状二:政府融资平台债务规模不断扩大

根据审计署2013年6月末的审计结果,地方政府负有偿还责任的债务共计10.89万亿元,其中,融资平台债务4.08万亿元,占比37.47%;地方政府或有债务共计7.01万亿元(负有担保责任的债务2.67万亿元,可能承担一定救助责任的债务4.34万亿元),其中,融资平台债务2.89万亿元,占比41.22%。值得注意的是,审计署统计了全国7170家地方政府融资平台公司,其中,仅有4.08万亿元的债务被纳入地方政府债务,而Wind统计的1451家发债平台2013年末的有息债务就超过30万亿元,所以大部分的平台债务不属于地方政府债务。

将有公开信息披露的融资平台(主要是发行了wind口径城投债的融资平台)的有息债务进行累加,得到2017年底各平台合计有息债务约为32.3万亿元,扣除掉部分已纳入财政预算的债务,2017年底隐性债务规模约为30.6万亿元。

从负债率看,2014以来,城投类企业资产负债率、全部债务资本化比率、长期债务资本化比率均呈逐年上升态势,2017年以来债务指标增速明显,城投类企业债务负担持续加重。

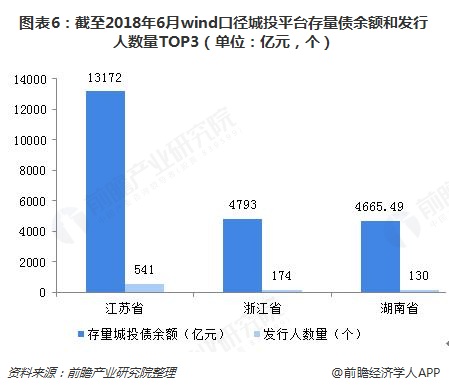

行业发展现状三:江苏、浙江、湖南存量城投债余额排前三

江苏省城投债余额及平台数量长期位居全国第一,截至2018年6月底,存量城投债余额为13172亿元,遥遥领先排名第二的浙江省,是当之无愧的城投巨省。按照wind口径统计,截至2018年6月底,浙江省城投平台存量债余额为4793亿元,涉及发行人174个。按照wind口径统计,截至2018年6月底,湖南省城投平台存量债余额为4665.49亿元,涉及发行人130个,存量城投债余额仅次于江苏和浙江,排全国第三。

行业发展趋势:融资平台市场化转型将成为常态

近两年随着政府融资政策全面收紧,政府投融资平台以政府信用为担保的融资行为受到全面制约,这也意味着,地方政府投融资平台在政策法规层面失去了一个最重要的信用背书,融资能力大大减弱。自财政部开始收回融资平台的政府融资职能后,平台以市场化转型的名义退出名单就成为常态,2010年以来共有2500家左右融资平台退出名单。2017年银监会公布的最新名单数据显示,2017年共有136家平台从名单中退出,是最近4年来退出数量最多的。

更多数据参考前瞻产业研究院发布的《中国政府投融资平台建设模式与发展战略研究报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈子萍(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务