中国首批“瑜伽硕士生”背后 2018中国瑜伽行业市场现状与2019年发展趋势【组图】

2018年9月,云南民族大学“中印瑜伽学院、南亚学院”在招收瑜伽专业本科生之后,按照计划招收了12名“瑜伽硕士生”。尽管此前国内已经有其他院校瑜伽本科专业,但“瑜伽硕士生”却是国内首批。除此之外,2018年12月22日,云南民族大学中印瑜伽学院分院在丽江成立。

首批“瑜伽硕士生”的出现,以及众多瑜伽院校的设立,表面上是瑜伽学历教育的兴起,深层次上是中国瑜伽产业的快速发展对瑜伽专业人才的需求增加。

下游消费者稳定增加,产业规模增长放缓

自世纪初以来,北京、上海、广州等一线城市开始出现瑜伽健身服务产业,行业相关组织、机构如雨后春笋般出现,奠定了瑜伽产业兴起的基础。近年来随着居民可支配收入的提高以及保健意识的增强,瑜伽认知度不断提高,我国瑜伽锻炼人数规模保持着稳定增长,2018年达到1250万人。

因瑜伽锻炼者规模的稳定增长,以及线下瑜伽馆及工作室的增加,2017年之前我国瑜伽产业规模保持着高速增长。近两年来,随着线下瑜伽机构的竞争日趋激烈,客单价的提升有限,我国瑜伽产业规模增长放缓。2017年,我国瑜伽市场规模为253.6亿元,同比增长45.2%;2018年,我国瑜伽市场规模约为322.1亿元,同比增长27.0%;预计到2020年,我国瑜伽市场规模将增至467.6亿元,同比增速继续放缓至18.7%。

中游瑜伽馆扩张受限,线上市场相对集中

瑜伽产业链以课程服务(主要来自线下瑜伽馆)为中心,包括教练培训、瑜伽普及、服装辅具以及商业培训等产品和服务的提供,上游是瑜伽道具厂商、教练培训机构,中游是线上培训机构及线下瑜伽馆、工作室,下游是广大的瑜伽锻炼人群。其中产业上游瑜伽服装和辅具出现较早,不过因早期瑜伽产业发展相对缓慢且较为分散,对瑜伽服装、辅具需求规模较小,因此现阶段内企业分布较分散,巨头品牌较空缺,市场尚未进入完全竞争。

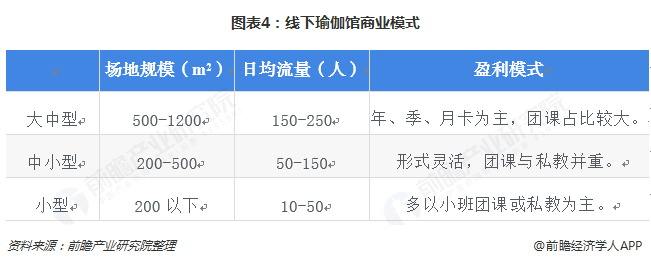

与分散、规模较小的产业上游相比,瑜伽产业中游竞争较为激烈。在线下瑜伽馆中,无论是大中型瑜伽馆还是小型瑜伽馆,营业收入的主要来源就是向瑜伽学员提供的课程服务,因此不同规模的瑜伽馆采取不同的商业模式,以尽可能的提升营收。例如大中型瑜伽馆利用规模效应维持盈利,小型工作室以私教课程为主,构建小而美的商业模式,且主要以优质服务与教练胜出。

受限于客单价及成本提升问题,近两年线下瑜伽馆发展相对缓慢。尤其是随着知识付费和在线教学的发展,瑜伽行业有了更大的洗牌,由于手机端的消费占据了人均日常消费活动的80%以上,线下瑜伽馆受到了更大的冲击。

与线下瑜伽馆的分散、激烈竞争不同,因存在进入门槛及相关企业布局较早,线上瑜伽培训市场相对集中。随着近两年会员线上课程的消费意愿提升,线上课程消费规模占瑜伽课程消费的比重也将越来越高。

线上线下融合、新兴科技应用将是大势所趋

首先,线上线下进一步结合。传统线下瑜伽馆的承接能力和覆盖范围有限,但能给学员带来更深入的教学互动以及经过教练设计更系统化的锻炼计划,而广受学员欢迎;线上APP则是迅速推广大众了解瑜伽运动的绝佳途径,提起更多的民众对瑜伽运动的兴趣,但线上学习的弊端是无法单凭视频纠正姿势,存在降低了练习成果的情况,造成用户流失,不利于瑜伽APP企业的进一步发展。因此,线上线下相结合模式将是瑜伽行业未来发展的方向。

其次,大数据将助于挖掘客户需求。近两年,瑜伽泛人群和核心人群均有显著提升,其各类用户群之间的差异化特征也越来越大。瑜伽APP和线下场馆在课程设计初期就需要定位到目标人群,并根据其需求进行课程设计、营销广告及运营管理等。此外,伴随人群规模的增长,其课程品类也在趋于多样化。因此,未来瑜伽企业将通过大数据来挖掘需求,以提升用户黏性、降低市场进入及营销成本。

以上数据及分析均来自于前瞻产业研究院《中国体育产业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

万亚男(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务