2018年中国基因测序行业竞争格局与发展趋势分析 第三代技术正在兴起【组图】

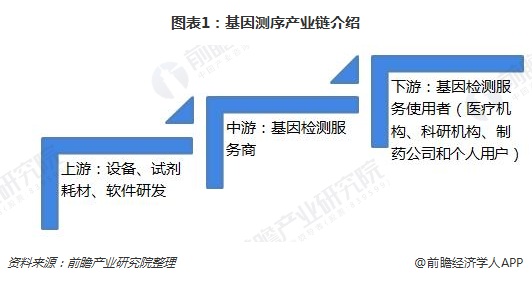

基因检测产业链分上、中、下游三个环节。上游为设备、试剂耗材、软件研发等,尤其是基因测序仪等设备、配套试剂生产商,掌握着基因检测整个行业命脉。中游为面向终端用户的基因检测服务商,其购买上游公司生产的测序仪器、配套试剂等,为用户提供基因检测服务,从中收取服务费。下游则为基因检测服务使用者,包括医疗机构、科研机构、制药公司和个人用户等。

上游设备商竞争格局:打破国外技术垄断,第三代基因测序仪研发成功

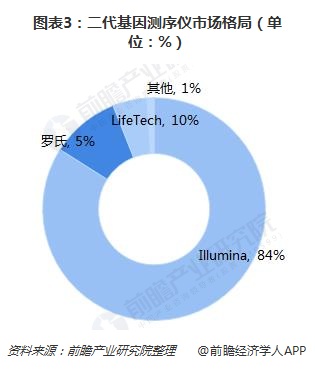

目前市场应用的几乎是二代测序仪,世界测序仪市场很长时间是由Illumina和LifeTech这两家美国公司垄断的。此前,Illumina占据了全球测序仪器市场71%的份额;赛默飞世尔以16%的市场占有率居第二;罗氏排名第三,市场占有率为10%。前两家测序仪公司的全球市场占有率接近90%,基因测序仪行业已经形成寡头垄断的格局。在之后的几年中,借助于HiSeq系列测序仪的不断升级和推广,Illumina 继续蚕食剩余的市场份额,逐渐形成了一家独大的局面。截至目前,Illumina的市场份额已增长至84%。

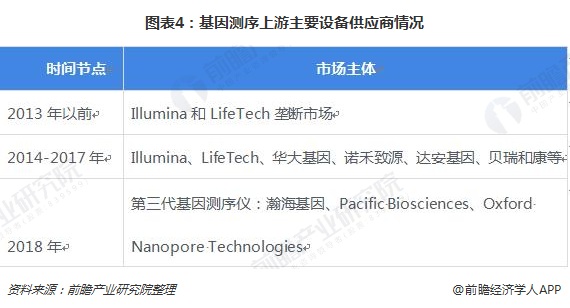

华大基因测序仪BGISEQ-1000,BGISEQ-100已经上市,一定程度上削减了Illumina、LifeTech公司的份额。目前华大基因拥有上百台世界先进的测序仪、质谱仪和大型计算机组成的高通量测序平台和生物信息分析平台。在国内,除华大基因外,诺禾致源公司也具备生产基因测序仪的资质。同时,也不乏有些公司合作生产适合中国市场的测序仪,其中就包括达安基因与LifeTech合作、贝瑞和康与Illumina合作等。

第三代基因测序仪研发成功。目前,深圳市瀚海基因生物科技有限公司研发的第三代基因测序仪GenoCare是全球准确率较高的三代基因测序仪。全球自主研发三代测序仪的企业也仅有三家,除了瀚海基因外,另外两家分别是美国的Pacific Biosciences和英国Oxford Nanopore Technologies。

中游服务商竞争格局:头部企业盈收增长快,大部分企业处于亏损状况

与由跨国厂商垄断的产业链上游相比,基因检测产业链中游整体竞争更为激烈,除华大基因、贝瑞基因等头部公司因在检测样本量上居于领先地位,销售收入和净利润增速较快外,目前许多公司整体盈利水平低于上游设备、试剂生产商,且大部分企业处于亏损状况。但从市场容量来看,基因检测服务因直接面向医疗机构、个人、科研机构、制药公司等用户,其整体市场规模较大。

行业发展趋势:第三代基因测序技术正在兴起

我国的基因测序技术从第一代发展至三代,第三代测序技术是指单分子测序技术,对每一条DNA分子进行单独测序。它很好地规避了二代测序的软肋,可以广泛应用于无创产前诊断、肿瘤早期无创诊断、胚胎植入前遗传学筛查、病原体检测和遗传病基因变异检测等,处于兴起阶段。目前,全世界范围内,第三代基因测序仪的技术还处在产业化早期,发达国家并无太多优势。在大量资本及科技学家的共同努力下,中国第三代基因测序仪所应用的技术基本与欧美技术处同一起跑线,改变了此前第二代技术大幅落后的状况。

更多数据参考前瞻产业研究院发布的《中国基因测序行业市场前瞻与投资战略规划报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈子萍(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务