照明产业转型升级,LED照明产品普及加速

我国LED照明产业起步于上世纪80年代。先从下游封装做起,逐步进入上游外延片生产。2000年开始加大了对高亮度四元芯片和GaN芯片的投资。中国先后启动了绿色照明工程、半导体照明工程,在十大重点节能工程、高技术产业化示范工程、企业技术升级和结构调整专项、863计划新材料领域中先后支持半导体照明技术的研发和产业化项目,具备了较好的研发基础,初步形成了完整的产业链,并在下游集成应用方面具有一定优势。

政策加持,LED照明产业持续发展

随着中国的工业化和城市化进程的不断提速,照明能耗逐渐攀升,带来巨大的能源消耗和环境污染。寻找高效节能的新型照明方式替代传统照明成为亟待解决的重要问题。国家及地方政府不断推出重点扶持LED照明行业的政策。

2003年6月,成立了国家LED照明工程协调领导小组,正式启动了"国家LED照明工程",以培育具有国际竞争力的中国LED照明新兴产业。自2009年起,国家对LED上游芯片行业进行大幅补贴,逐渐导致上游产能过剩,引发LED芯片、封装、应用全产业链的价格战,加速了下游LED照明产品的价格下降,LED照明普及加速。2017年,《半导体照明产业"十三五"发展规划》提出到2020年,我国半导体照明关键技术不断突破,产品质量不断提升,产业结构持续优化,产业规模稳步扩大,产业集中度逐步提高,形成一家销售额突破100亿元的LED照明企业,培育1-2个国际知名品牌,10个左右国内知名品牌。

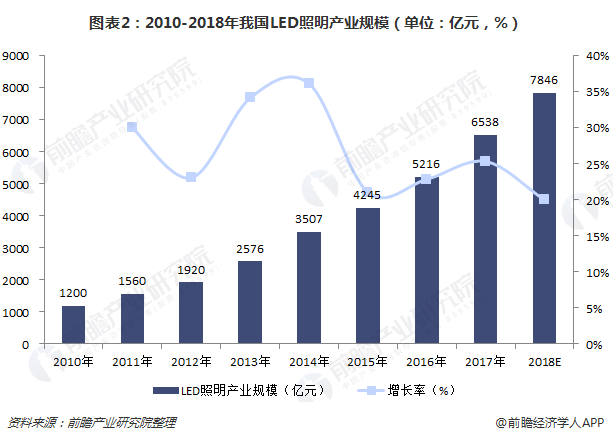

在经历了2015年的发展低谷与2016年的缓慢回升后,我国 LED 产业重新回归发展快车道。2017年,中国半导体照明产业规模持续扩大,达到6538亿元,同比增长25.35%,增速较前两年显著回升。预计2018年我国LED照明产业规模将达到7846亿元。

夯实基础,四大片区与十三大基地

LED照明产业按照其制造过程,大体上可以分为上游衬底制作和外延片生产、中游芯片制造以及下游封装和应用。其中,上游外延片和中游芯片的生产是LED的关键技术,技术含量较高,资本投入较大,为国际竞争最激烈、经营风险最大领域。

近年来,我国LED产业已经形成了衬底、外延片、芯片、封装、应用及配套设备材料的完整产业链,尤其是在封装和应用领域已形成了一定规模,成为世界重要的中低端LED封装生产基地,已经初步形成珠江三角洲、长江三角洲、东南地区、北京与大连等北方地区四大区域。

图表3:我国LED照明产业四大片区

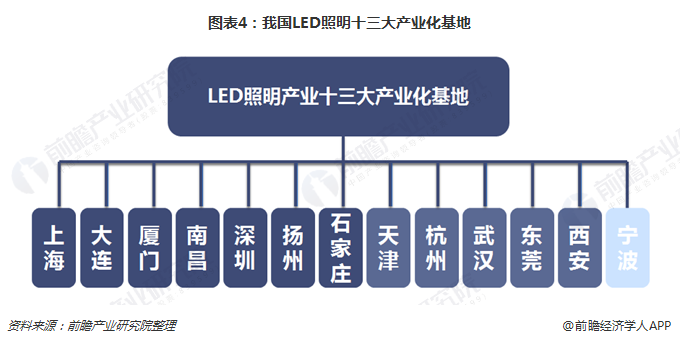

我国已经建立了上海、大连、厦门、南昌、深圳、扬州和石家庄等7个国家半导体照明工程产业化基地,天津、杭州、武汉、东莞和西安等5个国家半导体照明工程高新技术产业化基地,以及宁波国家新能源与节能照明高技术产业化基地,逐渐向产业上游领域发展,目前已经拥有良好的产业基础。

转型升级,LED照明产品普及加速

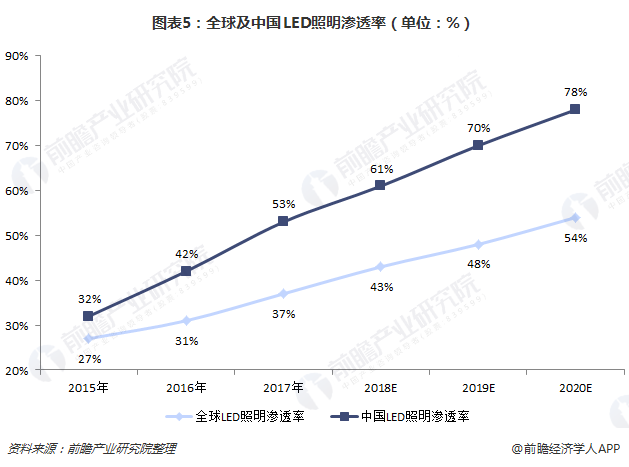

我国照明行业正处于转型期,从传统照明向LED半导体照明转型,从器件产品向应用产品转型,从单纯产品销售向工程项目和解决方案转型。我国照明产业经历了从普通照明、传统高效照明到LED照明等新光源的发展阶段。受益于LED照明的政策扶持和节能需求提升,LED对传统灯源的替代效应持续释放,LED渗透率继续提升,预计2020年渗透率有望达到78%。

经过几年来的高速增长,LED照明已经确立了在照明产业中的主导地位,随着国内LED照明技术日渐成熟和产业规模迅速扩大,我国台湾地区及国外企业开始大量向我国大陆转移,我国大陆地区已经成为LED照明产业发展最快、潜力最大的地区。

随着我国城市化进程进一步推进,大量的基础建设与城市亮化工程直接带动了照明行业的快速发展。同时,在节能环保理念的倡导下,越来越多的居民企业消费者选择节能照明产品作为首选照明产品,LED灯具等节能照明产品的迅速普及,有力支撑了整体照明市场的规模增长。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国LED照明产业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

江望月(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务