一文了解固态电池研发现状 日本研发水平遥遥领先

动力电池是新能源汽车的心脏,动力电池性能对整车性能起着决定性的作用。在当前锂离子电池体系下,依靠高镍三元正极、硅碳负极和电解液的组合将在3-5年内达到性能极限(能量密度上限350Wh/Kg),但仍无法彻底满足动力电池对安全性、能量密度与成本的要求。而由于固态电池在安全性、能量密度、循环寿命等方面具备更大优势,在近年来受到了学术界与产业界的广泛关注。目前,固态电池仍然处于研发阶段,未来固态电池研发能否取得成功并实现商业化,将对汽车电动化的发展前景产生重大影响。

固态电池研发备受重视,全固态电池专利占比大

从全球固态电池申请专利情况来看,截止到2018年9月底,全球在固态电池领域已经公开的专利数目为1926余件,其中全固态电池领域的专利数为371件,占比约为45%。具体来看,固态电池领域专利数目由2007年的26件增长至2017年的273件,增长超过10倍;同时,全固态电池专利数目占比由0攀升至52.38%,说明固态电池,尤其是全固态电池的研发越来越受到各方面的重视。

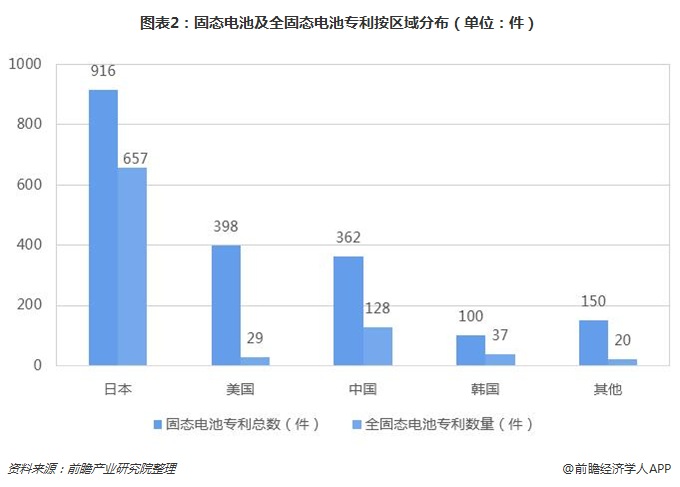

日本专利拥有量位居第一,中国研发主体以高校科研机构为主

从区域上看,日本目前拥有的固态电池专利为916件,占比接近一半,领先优势明显;其次,美国和中国分别以398件和362件的专利数位居第二、第三。同样,在全固态电池专利方面,日本也具有明显的优势;而美国则在全固态电池领域表现欠佳,仅拥有29件专利,落后于中国与韩国。

从专利主体来看,作为全球第一大车企的丰田拥有固态电池专利252件,数量远超其他车企与电池企业;同时,日本其他消费电子及汽车零部件企业如富士、村田制造所、松下也在固态电池领域有广泛布局。总体来看,日本固态电池的研发以产业界为主导。美国固态电池专利分布比较分散,而且其持有主体多以Sakti3、Quantumscape等初创企业为主。中国固态电池专利分布也很分散,但与美国不同的是中国专利持有主体以科研机构与大学为主,如中科院青岛能源所、哈工大等。韩国固态电池专利数拥有量虽不及中国,但是专利分布相对集中,主要分布在三星电子、LG化学、现代汽车三大公司,此外,与日本相似,韩国在固态电池领域的研发也是以产业界为主导,且电池企业与整车企业均有布局。

全固态电池专利的持有主体情况与固态电池基本类似,日本、韩国均以产业界为主导,中国仍然以科研机构与高校为主导。

硫化物电解质是固态电池研发重要方向

从固态的电池的研发主体来看,目前汽车整车企业研发主体占比最多,包括丰田、本田、大众、宝马、比亚迪以及宁德时代等在内的车企均已经明确了具体的研发规划和技术方向;而如SEEO、Sakti3、Solid Energy以及Quantumscape一类的初创型电池企业,也是研发固态电池的主力之一;此外,也有部分汽车零部件企业进入到了固态电池的研发领域。值得一提的是,特斯拉作为电动汽车同时也是动力电池的领军者,目前还没有在固态电池方面拥有一件专利,目前特斯拉的研发主要集中在电池系统、电池包和充电领域,而在材料方面专利较少,其计划在2020年坚持目前的材料体系并通过Gigafactory的扩产来快速降低电池成本,进一步扩大在这一代电池技术上的优势。

而从各大企业的技术研发方向来看,以丰田、本田为代表的多数企业将固态电池的技术方向定位在硫化物电解质方向;而初创型电池企业的技术则更加灵活,主要可分为氧化物和聚合物电解质两大体系。此外,从企业的发展规划来看,多数企业规划在2020-2025年之间实现固态电池的量产。

更多数据参考前瞻产业研究院发布的《2018-2023年中国动力电池PACK行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

伍香洲(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务