国家政策趋严 2018年中国文化产业并购市场双向下滑趋势明显

一、政策趋严,并购市场降温明显

自2016年下半年以来,证监会进一步加强了影视、娱乐类企业IPO审核,如2016年7月15日,深交所发布《深圳证券交易所创业板行业信息披露指引第1号——上市公司从事广播电影电视业务(2016年修订)》,进一步规范广播电影电视相关业务所涉及的信息披露行为。

2017年是证监会上市公司重大资产重组新规发布后的第一年,在政策趋紧的背景下,全国文化产业并购市场降温明显,投入资金大幅下滑。2017年共发生120起并购案例,涉及金额规模为906.8亿元;对比2016年,分别同比下降了23.08%、31.68%,双向下滑趋势明显。可见,在民间资本投资寒潮及市场监管等因素的影响下,文化产业并购热度有所下降。

二、以纵向并购为主,形式日益多样化

按照文化产业组织特征或者业务方向划分,可以将并购分为横向并购、纵向并购和混合并购。近年来我国文化产业中既有横向并购,也有纵向并购,但主要还是以纵向并购为主,以实现产业链整合。另外,与西方国家的发展类似,综合型的文化集团将日益增多,文化产业的横向和纵向整合也会日益多样化。

2017年我国文化产业各模式间的并购规模差距较大,纵向并购数据较为突出,共发生并购案例51起,涉及金额409.3亿元;横向并购39起,涉及金额249.3亿元;混合并购30起,涉及金额248.2亿元。

三、规模遥遥领先,网络游戏成并购热点领域

从文化产业细分领域来看,当前,网络游戏受到资金追捧,一方面由于传统产业通过跨界并购进入网络游戏业,另一方面或许与VR、网红经济退潮,资本开始进军优质游戏公司有关。根据文化产业投融资大数据系统统计,2017年我国网络游戏业最为活跃,共发生并事件30起,涉及资金规模256.7亿元,并购金额和案例数均居于首位;其次为影视制作发行业和软件业,并购金额规模分别为127.5亿元、120.2亿元。

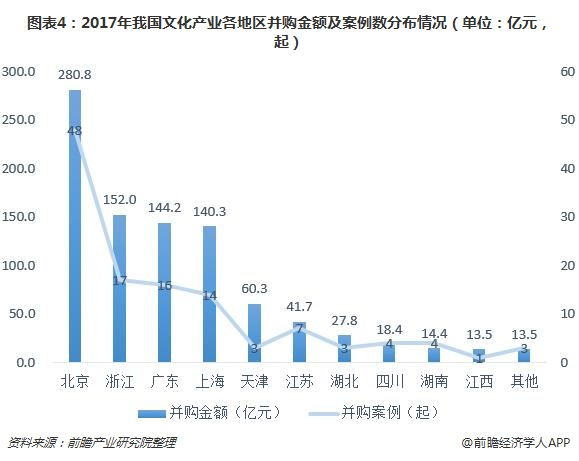

四、并购市场表现突出,北京地位持续领先

从全国范围来看,文化产业并购区域主要聚焦在北浙广上,互联网信息服务业、软件业、新闻业、网络游戏业等位列前茅。其中,作为我国文化产业发展的先驱城市,北京在我国文创产业并购市场中表现突出,持续领先。数据显示,2017年北京地区文创产业发生并购金额和案例数分别为280.8亿元和48起,分别占比全国31%和40%;其次是浙江省,发生并购金额和案例数分别为152.0亿元和17起,分别占比全国17%和14%。

结合细分领域来看,互联网信息服务业并购最为火热的地区,在北京、上海、浙江、广东地区。此外,北京、上海地区新闻业和软件业资本关注度也较高;浙江培训业和网络游戏业并购规模同样占有一定份额;广东网络游戏和软件业发展较好,受企业青睐。从各地区文化产业并购情况反应出不同地区的消费趋势。

更多数据参考前瞻产业研究院发布的《2018-2023年中国文化产业发展前景预测与产业链投资机会分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

陈后润(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务