一文了解德国药店发展现状:连锁率仅27.34%,与中国药店结构相差较大

德国药店仍然以单体药店为主,药店密度也低于欧盟平均水平

截止2017年底,德国连锁药店企业为3274家,下属连锁药店数量为4512家;单体药店数量为11989家。由此可见,德国药店仍然以单体药店为主,连锁率仍然较低,为27.34%,而我国2017年药店连锁率已经达到50.52%,德国药店结构与我国差异较大。

从德国药店数量的变化情况看,德国药店数量呈下降趋势,主要由于医疗保健制度的不断改革以及单体药店之间的激烈竞争。另外,虽然药店总数在不断减少,但是连锁企业和连锁药店的数量却在持续增加。

城市与地区的居民数量、面积以及人口结构不同,其药店密度也有较大差异。截止2017年底,欧盟成员国中药店数量排名前三的国家为西班牙、法国和德国。而药店密度排名前三的为希腊、塞浦路斯、马耳他和保加利亚(并列);希腊的药店密度远超其他国家,达87家/十万人。而德国药店密度约为24家/十万人,从欧盟整体对比情况看,德国的药店密度水平不高,离欧盟平均水平31家/十万人还有一定差距。

德国药剂师在药店供职比例将近80%

近几年,德国药剂师的数量缓慢增加。截止2017年底,德国共有药剂师64379人,在药店工作的有51098人,占比为79.37%人;除此之外,部分药剂师供职于制药行业、医院药房、大学和政府机构等部门。

另外,截止2017年底,德国药店的工作人员数量增长至157248人,其中约三分之一的是许可的(执业)药剂师,约三分之二的是制药技术助理(PTA)或医药商业人员(PCE)。

药品收入占药店收入的九成,处方药占八成,创新药收入不断上升

2017年,德国法定医疗保险(Statutory Health Insurance,SHI)支出共计2305.6亿元,其中药品费用为336.6亿欧元,占比约14.6%。而2017年SHI支出中的药品费用在各环节的分布情况如下:药品生产(含原料药)220.1亿欧元,占比为65.4%;药店51.7亿欧元,占比为15.4%;药品批发为11.1亿欧元,占比为3.3%;此外,增值税为53.7亿欧元,占比为16.0%。

2014-2017年德国药店销售收入和处方药销售收入均呈逐年递增趋势,并且处方药的比重不断增加。2017年德国药店销售收入为490.4亿欧元,其中药品销售收入为441.7欧元,占比为90.1%,而处方药销售收入为393.6亿欧元,占总收入比重为80.26%。

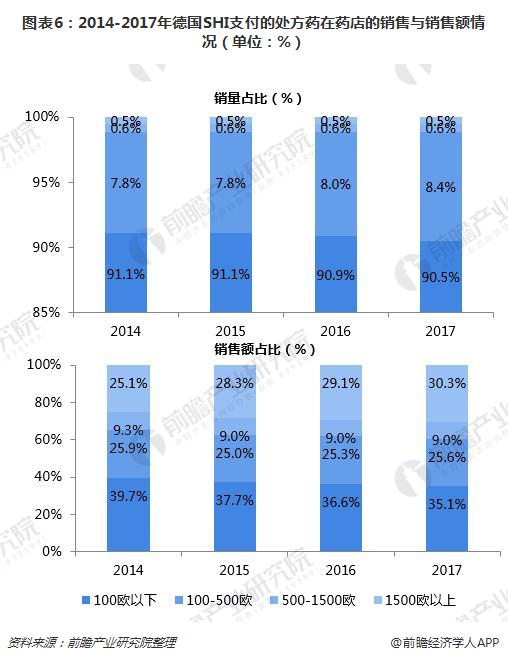

近年来,价格在100欧元及以下的处方药销量占比约90%,而销售收入占比在40%以下,并呈下降趋势;价格在1500欧元以上的创新药销量虽然占比仅为0.5%左右,但销售收入却占比在30%上下,且呈上升趋势,创新药的市场越来越好。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国连锁药店行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱琳慧(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务