中国湿电子化学品市场规模不及百亿 国产品牌进口替代空间大

中国湿电子化学品处于大规模快速发展阶段,市场规模不及百亿

湿电子化学品又称工艺化学品,是微电子、光电子湿法工艺制程中使用的各种电子化工材料,是电子技术与化工材料相结合的创新产物,具有技术门槛高、资金投入大、产品更新换代快等特点,是化工领域最具发展前景的领域之一。电子工业对湿电子化学品的一般要求是超净和高纯,它对原料、纯化方法、容器、环境和测试都有较为严格的要求。

我国湿电子化学品行业的发展,可划分为三个发展阶段——初期发展阶段(20世纪70年代中期至21世纪前十年代中期)、生产转向规模化发展阶段 (2006年-2009年)、大规模快速发展阶段(2010 年以后)。

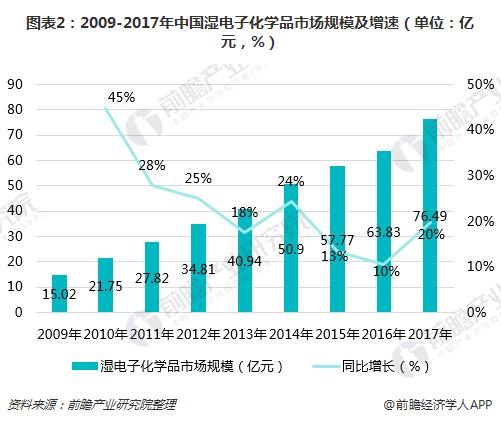

湿电子化学品是新能源、现代通信、新一代电子信息技术、新型显示技术的重要基础性关键化学材料,是当今世界发展速度较快的产业领域。有关统计数据表明,湿电子化学品销售额自 21 世纪初得到大幅的增长,2017年我国湿电子化学品市场规模约76.49亿元,同比2016年的63.83亿元增长了20%。

半导体、平板显示领域自主品牌市占率低,技术进步、市场增长有望加强国产品牌竞争力

电子化学品位于电子产业链的上游,技术壁垒较高,关键是针对不同产品的不同特性而应采取何种提纯技术。目前国内外制备超净高纯试剂的常用提纯技术主要有精馏、蒸馏、升华、气体吸收等方式,生产对于设备、环境洁净度要求极为严苛。

电子化学品上游行业为基础化工材料,我国化工原料市场程度高,供应充足。电子化学品下游行业多为集成电路、平板显示、LED等资本密集、技术密集型行业,按照应用领域不同,对产品的纯度、洁净度也有不同要求,以集成电路领域为例,线宽越窄所需电子化学品纯度越高,对应产品附加值也越高。

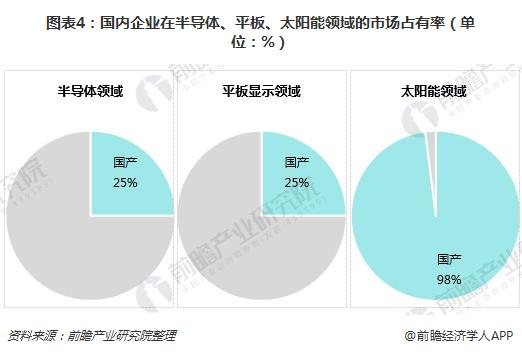

受技术阻碍,目前国际上的大型湿电子化学品厂商主要有德国的E.Merck 公司、美国的Ashland 公司、Sigma-Aldrich 公司、Mallinckradt Baker 公司、日本的Wako 、Summitomo 等,这几家产能占全球的80%。在国内市场上,湿电子化学品也主要被欧美、日韩企业、台湾的企业所占据;在我国湿电子化学品市场中,国内企业在半导体领域和平板显示领域市场占有率均为 25%,在太阳能领域市场占有率为 98%。

业内人士指出,随着半导体产业规模在国内继续保持快速增长,湿电子化学品将因此受益,取得快速发展。预计 2018 年我国半导体用湿电子化学品用量将达到 37.5 万吨,同比增长 41.5%,半导体用湿电子化学品需求金额将达到 35 亿元,同比增长40%。

过去十年,我国大陆面板厂商快速扩产,其对上游湿电子化学品的需求也持续放量,液晶面板对湿电子化学品需求占比占据首位。预计到2018年,我国液晶面板用湿电子化学品市场需求量将在35万吨以上。

同时,太阳能电池用湿电子化学品市场空间有望继续扩张。太阳能电池行业产量不断上升,对上游湿电子化学品的需求也持续增加,预计到2018年太阳能电池用湿电子化学品需求量将超过15万吨。

而与国外企业相比,国内湿电子企业在物流成本和产品价格上具有明显优势,且运输方便,供货及时。经过多年发展,国内已有部分企业在部分产品的研发上取得了突破,打破了国外技术垄断,正逐步缩小与国外企业的差距,未来进口替代空间广阔。

以上数据和分析参考前瞻产业研究院发布的《2017-2022年集成电路用电子化学品行业市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

黄斌城(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务