一文了解2018年1-9月动力电池产销情况 TOP10企业产量占九成

动力电池生产情况

国家颁布的《促进汽车动力电池产业发展行动方案》明确要求到2020年动力电池行业总产能超过1000亿瓦时,形成产销规模在400亿瓦时以上、具有国际竞争力的龙头企业。在政策推动下,近两年,动力电池企业纷纷快速扩张产能。

数据显示,截至2017年底,国内动力电池总产能达到135GWh,有效产能110GWh。未来两年,一线电池厂商仍有新增产能投放,预计2018年、2020年动力电池总产能将分别达到206GWh、285GWh。

但2017年以来,受新能源补贴退坡影响,动力电池出货量增速下降至19%,全年出货量为36.2GWh,平均产能利用率不足40%。以龙头企业产能利用率可达80%估算,部分中小企业的产能利用率仅为10%,低端产能过剩明显。

这一趋势在2018年得以延续,2018年9月,动力电池产量共计7.0GWh,环比增长仅为4.2%。除三元电池外,磷酸铁锂电池、锰酸锂电池、钛酸锂电池环比均出现下滑,降幅分别为1.4%、1.8%、9.2%。

2018年前9个月动力电池累计产量达46.0GWh,其中三元电池累计生产24.9GWh,占总产量比54.1%;磷酸铁锂电池累计生产20.4GWh,占总产量比44.4%;锰酸锂电池、钛酸锂电池占比不到2%。

生产企业方面,全球动力电池90%以上的产能集中在中日韩三国,日本的松下、韩国的LG化学、三星SDI基本垄断了日韩及欧美主流车企动力电池的供应。在技术提高和政策的推动下,2017年我国新能源汽车销量迅速提升至全球新能源汽车总销量的49%,带动上游动力电池产销量快速提升。在2017年全球动力电池销量前十名中,国内企业占据七席,合计全球市场占有率47%。其中宁德时代动力电池销量11.82GWh,全球市占率17%,超越松下电器成为全球最大动力电池生产商。除供应国内整车厂商外,中国企业开始寻求与国际一流整车企业合作,宁德时代已进入宝马、大众供应链,在国际市场上与日韩企业展开直接竞争。

2018年1-9月,以宁德时代为首的前三名企业共计生产动力电池29.6GWh,占比64.3%;前五名企业共计生产35.0GWh,占比76.1%;前十名企业共计生产41.0GWh,占比89.1%。其中,9月份,我国动力电池产业产量排名前三名企业共计生产4.8GWh,占比68.6%,前五名企业共计生产5.4GWh,占比77.1%,前十名企业共计生产6.4GWh,占比91.4%。

动力电池销售情况

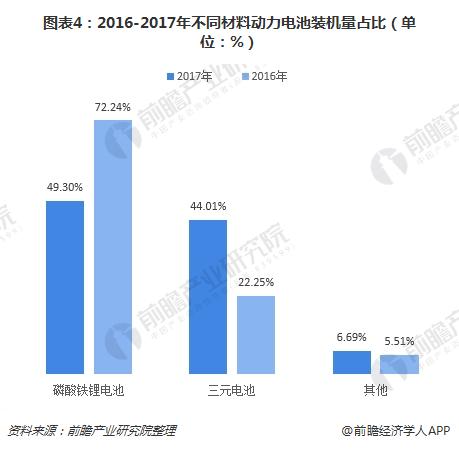

目前,国际主流动力电池企业主要电池类型基本为磷酸铁锂和三元锂电池。在中国市场,磷酸铁锂和三元电池同样是车用动力电池的主流,2016年和2017年装机占市场总量的94.5%和93.3%。

这主要是因为经过一段时间的发展,磷酸铁锂和三元锂电池的技术水平得到明显提升。在成本方面,磷酸铁锂电池组价格从2017年年初的1.8-1.9元/Wh下降到年底的1.45-1.55元/Wh;三元动力电池包价格从年初的1.7-1.8元/Wh下降到年底的1.4-1.5元/Wh。在能量密度方面,2017年底,基于NCM622材料电池单体能量密度超过200Wh/kg,系统能量密度160Wh/kg,2018年预计电池单体能量密度可达到230-250Wh/kg。

上述两种电池还有一定的提升空间,尤其是新一代材料对电池性能的提升作用,比如正极材料811、硅碳负极的研发,将会进一步提升锂动力电池的能量密度,单体能量密度有望达到300Wh/kg,加上这两种电池产业基础强大,在产业中的竞争还将存在一定时期。

2018年1-9月,我国动力电池累计销量达45.6GWh,其中三元电池累计销售24.6GWh,占总销量比53.9%;磷酸铁锂电池累计销售20.5GWh,占总销量比44.8%;两类电池合计比重近99%。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国动力锂电池行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

温程辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务