第三方支付行业踩“刹车” 移动支付市场季度增速降至个位数

移动支付市场

第三方支付是商户与客户支付处理及结算的中介,盈利模式是依据交易量的比例向客户收取服务费,根据业务类型主要包括银行卡收单、预付卡业务及网络支付。

1999年,我国第一家第三方支付公司成立。直到2004年支付宝成立后,第三方支付公司逐渐被大众了解并接受。随着国家政策的积极引导和鼓励,电子商务行业的兴起,以及互联网金融的发展,第三方支付行业迎来高速发展期。同时,也产生了如挪用备用金,二清、套码等乱象。

目前,已获得第三方支付业务许可的公司共有243家,许可业务类型包括预付卡发行与受理、银行卡收单、网络支付。其中,网络支付包含互联网支付、移动支付、固定电话支付和数字电视支付。

根据中国人民银行统计数据显示,我国第三方机构网络支付业务交易规模从2011年9万亿元增长到2017年的143万亿元,年复合增长率为98.5%,网络支付业务高速发展。

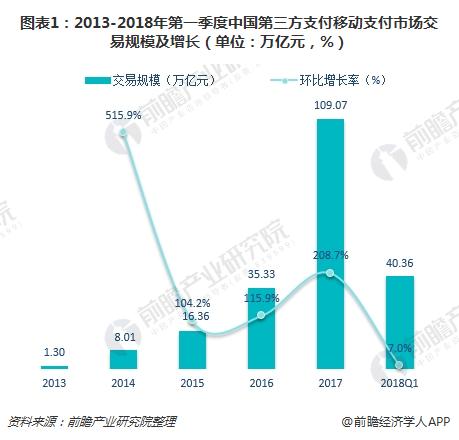

其中,由于移动设备的普及和移动互联网技术的提升,现象级产品的出现使得移动支付用户数大幅增长,移动支付占比迅速飙升。移动支付的整体交易规模已经从2013年的1.3万亿快速增长到2017年的超过109万亿,行业整体增速连续4年超过100%。但进入2018年后,交易规模增长有所放缓,一季度环比增长率仅有6.99%,不及2017年均超过20%的季度增速。

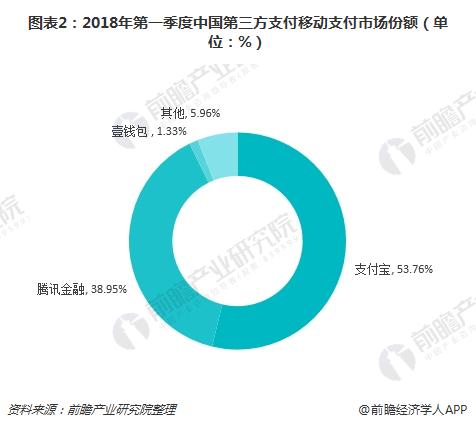

从现有的移动支付的市场格局看,支付宝和腾讯金融占据了绝对份额。数据显示,移动支付两大巨头支付宝和腾讯金融二者的市场份额在2018年第一季度达到了92.71%,保持着绝对主导的地位。

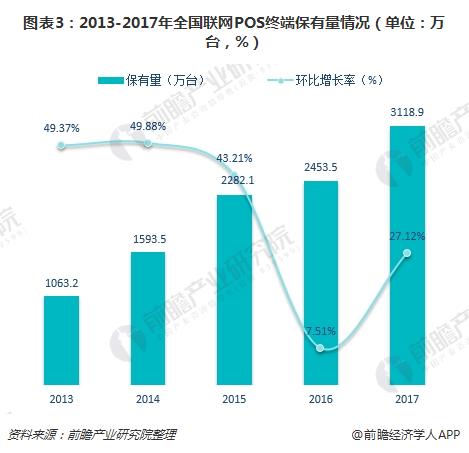

值得一提的是,随着移动支付场景渗透的提升,居民消费习惯越加依赖支付终端交易,2017年总量超过3000万台,增量同比超288%。商业银行利益推动、较大的潜在特约商户规模以及存量商户的设备更换需求都为支付终端数量的持续增长提供了动力,在收单受理终端布局方面,银联商务、拉卡拉、随行付等机构地位突出。

互联网支付市场

支付是经济发展的底层基础,互联网支付也是中国互联网经济发展的底层支柱,不仅是在传统金融业服务方面弥补空白,更有利于提升金融交易效率,同时在健全中国现代化金融体系、完善现代金融功能方面都起到了重要作用。

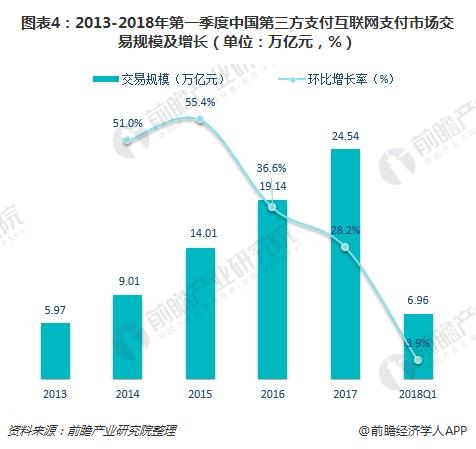

不过,近年来互联网支付行业增速连年放缓。数据显示,2013-2017年,互联网支付行业整体交易规模持续增长,2017年全年达到24.54万亿。但行业增速连年放缓,2017年同比增长仅28.2%,预计行业增速在2018年将继续放缓。

事实的确如此,2018年第一季度,互联网支付行业交易规模为6.96万亿元,环比增长率为3.92%;而2017年四季度环比增长率分别为6.96%、5.22%、8.59%、4.99%,均高于2018年第一季度环比增幅。

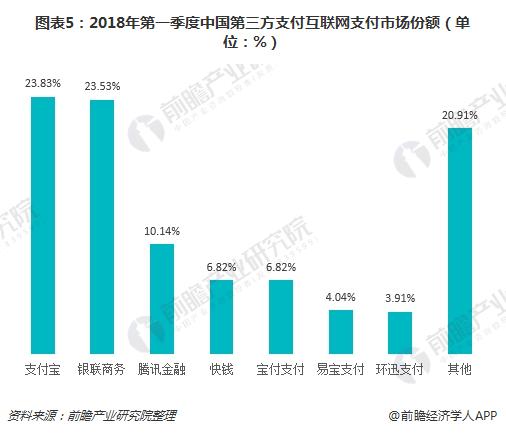

市场竞争方面,互联网支付市场中,支付宝、银联商务和腾讯金融仍然占据前三甲的位置。三者共同占据57.5%的市场份额,其中支付宝、银联商务占比分别在23%左右。

可以看出,相对于移动支付市场,互联网支付市场集中度较低,面临的竞争依旧激烈。未来随着持有支付牌照的企业数量逐年增多,规模不断扩大,第三方支付领域的竞争愈演愈烈,中小企业盈利堪忧,类似被收购、兼并或成为常态。

良性的收购,对第三方支付企来说可以有效缓解来自市场的竞争压力,而对于与支付企业合作的大财团来说进军互联网金融领域,建造自身的支付生态圈无疑是搭建了一座便捷的桥梁。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国第三方支付产业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李一凡(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务