旺盛需求推动高端医疗服务市场扩张 健康管理成为市场空白点

高端医疗市场规模扩张,人均消费金额提高、美容需求最旺

资本推手和市场需求之下,近年来以三甲医院特需部、国际部、民资、外资高端诊所为代表的高端医疗机构在经济发达地区如雨后春笋般纷纷建立。目前大约有3000万-5000万人群有高端医疗服务需求,而且这种需求每年都在增加。近几年,我国高端医疗服务行业市场规模快速增长,从2011年的254亿元增长到2017年的1120亿元;同时,下游需求者的消费能力提高,人均高端医疗消费金额在2017年增至0.32万元/人。

我国高端医疗服务市场主要集中在美容、体检、眼科、口腔等领域。2017年我国高端医疗服务规模约1120亿元,其中健康体检129.8亿元;眼科医疗26.6亿元;美容629.4亿元;其他高端医疗服务334.2亿元。

三渠道为国内高端医疗主流,健康管理服务或为市场空白点

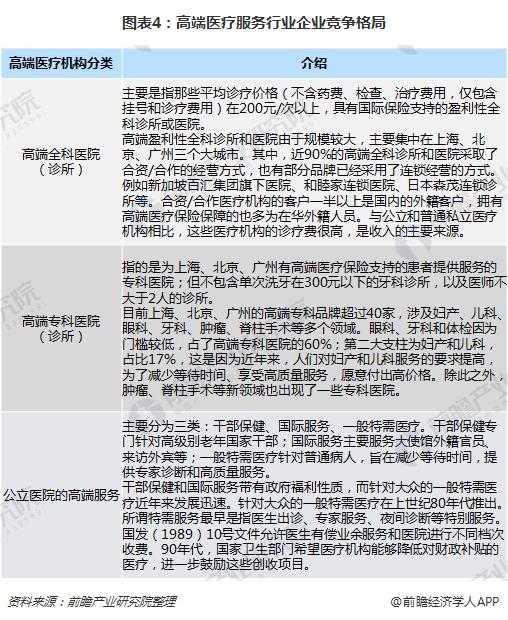

中国的高端医疗服务主要通过高端全科医院(诊所)、高端专科医院(诊所)和公立医院的高端服务部门三个渠道进行。

高端全科医院(诊所),主要是指那些平均诊疗价格(不含药费、检查、治疗费用,仅包含挂号和诊疗费用)在200元/次以上,具有国际保险支持的盈利性全科诊所或医院。

高端专科医院(诊所),指的是为上海、北京、广州有高端医疗保险支持的患者提供服务的专科医院;但不包含单次洗牙在300元以下的牙科诊所,以及医师不大于2人的诊所。

公立医院的高端服务主要分为三类:干部保健、国际服务、一般特需医疗。干部保健专门针对高级别老年国家干部;国际服务主要服务大使馆外籍官员、来访外宾等;一般特需医疗针对普通病人,旨在减少等待时间,提供专家诊断和高质量服务。

目前来说,我国的高端医疗服务水平还相对较低,主要为客户提供较为高端的医疗服务,而更为重要的健康管理服务涉及较少,健康管理是高端医疗服务行业向纵深发展的主要方向。现阶段,我国大健康产业主要以医药产业和健康养老产业为主,市场占比分别达到50.05%、33.04%;健康管理服务产业比重最小,只有2.71%。

健康管理,是对危害个人及群体的健康危险因素、健康功能改变、疾病危险因素等进行全面监测、分析、评估、预测、预防和维护的全过程干预管理的服务方法和服务过程,是以周期性健康体检为基础,以健康信息收集为前提,通过采取综合管理和调理的方法,从社会、心理、环境、营养、运动的角度来对每个人进行全面的健康保障服务,实施健康管理是变被动的疾病治疗为主动的管理健康,将科学的健康生活方式传导给健康的需求者,帮助并指导人们成功有效地把握与维护自身的健康,以达到预防和控制疾病的发生及降低个人、群体医药费用开支的目的,更加有效地保护和加固人类的健康。

近年来,随着健康观念的普及,居民健康意识的不断增强,越来越多的居民认识到,健康体检仅仅是慢性病预防链条的第一步,常规健康体检后服务多数是一次性和非连续性的,并不能从根本上满足居民日益增长的健康需求。而以周期性健康体检为基础、以健康信息收集为前提的疾病风险分析评估、检后跟踪干预等健康管理措施才能成功有效地把握与维护自身的健康,达到预防和控制疾病的发生及发展和增进民众的生活幸福感。

但是目前,大部分居民还不具备自我健康管理所需要的专业知识、时间和精力,而专业的健康管理则可提供连续性的专业服务,针对客户的健康状况和慢性疾病,可以长期连续进行健康管理;这就促使对专业机构所提供的健康管理服务的需求逐年增加。所以,高端医疗业务需要融入健康管理,以健康管理服务形成新的利润增长点。

以上数据和分析参考前瞻产业研究院发布的《2017-2022年中国医疗服务行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

谢喜平(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务