非票房收入将成电影行业发展新增长点 映前广告市场规模或将突破200亿

目前,我国电影非票房业务发展尚处于初步发展阶段,市场规模相对较小。据统计,我国非票房市场规模仅占电影产业规模的10%左右,而人均非票房收入平均在7元左右。相较于美国电影市场中衍生品收入占比高达70%,我国电影产业非票房收入还有极大的发展空间,未来随着观影人次的不断增长,非票房市场规模也将不断增长。此外,映前广告作为电影非票房收入最重要的组成部分,预计在2020年市场规模将突破200亿元,将成为非票房收入最强劲的增长引擎。

影院非票房收入不断提升,但距离海外仍有差距

从国内影院非票房收入占比来看,各大院线公司的非票房收入占营业收入的比重均在不断提高。其中,万达电影的非票房业务发展最好,2017年公司非票房业务收入达到42.07亿元,同比增长了31%,营收占比提升至31.80%,已经初步超过北美市场35%的平均水平。此外,其他大多数影视公司的非票房业务收入占比也在不断攀升,例如金逸院线、横店院线等公司,非票房收入营收占比均有明显提升。

从中外影院非票房收入营收占比来看,中外影院的非票房收入占比差距较大。国外知名院线公司Cinemark、Regal和AMC的非票房收入的营收占比均在30%以上,而国内除了万达电影以外,其他公司的非票房收入营收占比均在30%以下,且绝大部分的占比在20%以下。可见,除了万达院线的非票房业务收入占比达到海外院线公司的平均水平外,其他院线公司都有较大的提升空间。

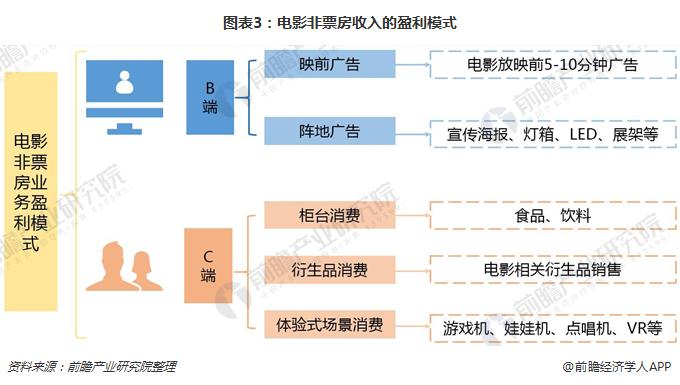

电影非票房收入以广告收入为主

在电影非票房收入的来源方面。电影非票房收入一般来源于两个渠道。一是针对企业客户,主要通过映前广告和阵地广告获得盈利。其中,映前广告的商业价值明显高于阵地广告,并随着观影人次和票房收入的增加而迅速增加;而阵地广告的客户较为分散,且单笔交易的金额较低,从而导致阵地广告收入占比较低。二是针对个人消费者,主要通过销售食品、饮料以及电影相关衍生品,并提供其他体验式娱乐服务获得收入。

在电影广告收入表现方面。广告收入是电影非票房收入的主要来源,而映前广告作为广告收入是最重要的组成部分,在近几年得到了快速发展。2010-2016年,电影映前广告的年均复合增长率为32.3%,增长十分迅速,推测2017年已经达到了35.2亿元的市场规模。电影界业内目前预测,在2020年映前广告规模将达200亿,可见未来电影映前广告的发展空间仍然较大。

在单影院及银幕映前广告收入方面。目前,单影院和单银幕的映前广告收入分别突破了40万元和7万元,基本保持稳步增长的态势。事实上,目前映前广告的主要市场在一二线城市的影院,不少三至五线城市的影院映前广告并不多,未来在院线渠道不断下沉的趋势下,也将为各院线公司带来更多的广告收入,从而强化电影非票房业务的发展。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国电影产业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

伍香洲(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务