2018年电解液行业发展分析 受益于新能源汽车发展呈现高成长性【组图】

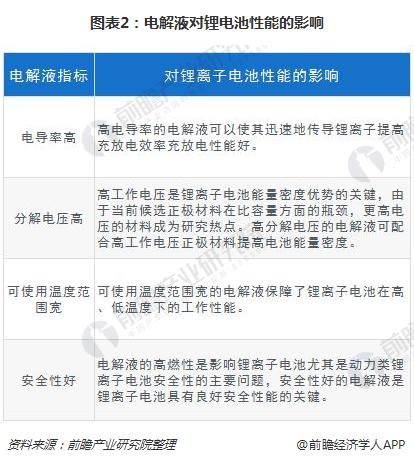

一、电解液在锂电池成本中占比低,但是对性能影响重大

根据高工锂电,锂电池成本构成中,原材料占比80%左右,原材料主要包括正极、负极、隔膜、电解液,其中电解液在电池系统中的成本占比为4%-6%。电解液在正负极中间起到传导锂离子的作用,其性能直接关系到锂电池的高电压特性、充放电倍率、循环寿命、安全性等。

二、主要受益于新能源车发展,行业呈现高成长性

参考高工锂电统计的锂离子电池产量数据,将锂电池分为动力、消费、储能三个大类,动力类主要为电动汽车,消费类包含电动自行车、电动工具、手机、平板电脑等,然后分别测算每类电池需求对应的电解液需求。按照行业经验,若考虑损耗,每GWh动力、储能、消费类电池对应的电解液需求假设为1500吨,1400吨,1400吨。

2014年,国内锂离子电池产量最大的是手机类电池,而2015年,电动汽车用电池产量首次超过手机类,此后一直位居产量第一位。2014-2017年,国内锂离子电池产量年均复合增速为39%,电动汽车用电池年均复合增速高达116%,同期国内的新能源车产量从2014年的9.3万辆增长到2017年的81.3万辆,年均复合增速高达106%。

根据《节能与新能源汽车发展规划》,到2020年,我国新能源汽车的产量达到200万辆,累计产销量超过500万辆,而2017年国内新能源车产量为81.4万辆,累计产量约180万辆,距离2020年500万辆还有320万辆的空间。虽然国家补贴逐年退坡,但是双积分政策接力成为国内新能源车发展的新动力。除了政策的驱动,符合消费者需求的热门车型不断推出,也将驱动新能源车市场持续向好,预计2020年国内新能源车产量将达到193.6万辆。由于高端车型占比提升,单车带电量也将提升,合并考虑每年旧电池替换、租赁或者换电模式的需求量,预计到2020年,国内动力电池的需求量将达到104GWh。

储能电池目前处于起步阶段,随着储能的商业模式成熟以及锂电池度电成本下降,未来发展空间大,假设2018-2020年CAGR等于30%。

从消费类电池的应用领域看,无论是手机、平板电脑还是电动工具,渗透率均较高,未来3-5年增速预计平稳,假设CAGR等于10%。

综合测算下来,预计到2020年,国内锂电池总需求量153GWh,对应电解液需求量达到22.7万吨,2018-2020年CAGR达到25%。

三、添加剂供需格局好,成为电解液厂商护城河

目前市场上常用添加剂如成膜添加剂VC、提升容量和低温性能的添加剂FEC已经应用较为广泛,产品制取方法相对公开,但是产品纯度要求高(通常都要在99.9%以上,因为微量的杂质成份都可能影响到锂电池的性能),因此厂商的提纯工艺和品质管控能力将决定产品的成本和品质。同时,添加剂属于高危化学品,国家环保限产背景下,生产资质(目前国内环评审批严格)以及高环保设备投入(化工品生产将产生废液或者固体废弃物,需要净化处理)是主要壁垒,国内整体供给量有限。正是由于电解液添加剂供给端受限,而需求量提升,预计添加剂将持续高景气。

以长园华盛(长园集团子公司)是全球规模最大的电解液添加剂厂商为例,其主打产品即为VC,FEC,公司近三年的毛利率基本稳定维持在34%以上。

电解液产品的差异性主要体现在针对客户需求调制的配方以及改善性能的添加剂,特别是随着电池厂对充放电倍率、循环寿命、高电压特性等性能要求的提升,所需的配方复杂性以及与之适配的添加剂多样性将逐步提升。目前全球的电解液巨头如日本三菱化学、日本宇部、三星SDI等都有自己独特的添加剂技术。电解液属于精细化工行业,而精细化工行业注重专利的保护,包括工艺和配方,客户在选择供应商的过程中也会进行专利审查。国内的电解液厂商要摆脱单纯代工角色,开发添加剂和配方从而掌握专利、建立自身护城河是关键。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国锂电池正极材料行业发展前景与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

万亚男(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务