2017年全球医疗健康行业投融资分析,市场趋于成熟、资本集中趋势明显

一、融资事件持续减少,单笔融资额持续增加

全球医疗健康领域,包括医疗服务商、支付方、政府和其他利益方,正积极以高效、公平合理的手段改善医疗服务。慢病扩散以及人口老龄化是引发变化的主要原因。尤其是老年人口的增加,带来了强烈的药物需求。目前全球医疗健康产业仍呈快速增长态势,该领域的年均医疗花费增速在6%左右。

近年来,随着全球互联网技术的发展,数字医疗风起,全球进行着医疗信息化建设,催生了新的医疗服务模式。在加上生物医学技术的迅速发展,健康医疗领域的市场迅速增长。大量资本也开始涌入医疗健康行业。生物技术、医疗信息化、医疗器械三大领域,创新能力与应用需求的提高,带动了全球医疗健康领域的投资增长。

但自2016年开始,随着医疗信息化与医疗器械领域的投资事件规模放缓,行业整体融资规模的增长出现了逐步下降。根据动脉网数据库的统计,2015年全球医疗健康行业融资事件为1224起,达到历史峰点,2016年开始下降,到2017年融资事件下降为1028起。

然而在2017年,全球医疗健康行业融资事件虽然持续下降,但由于行业单笔投资规模持续上涨,2017年全球医疗健康行业单笔融资规模达到15288万人民币,相比于2016年7880万人民币上升了达到94%,资本集中趋势明显。在生物技术、医药领域的大笔融资涌现,使得全球医疗健康行业融资规模又一次出现大幅上升。根据动脉网数据库的统计,2017年度全球医疗健康融资额同比增长57%,达到1571亿人民币。

二、资本市场趋于成熟,集中趋势明显

随着全球医疗健康行业持续高速的发展后,近几年来行业发展阶段趋于成熟。行业发展成熟度的提高,使得资本市场投资慢慢趋于理性。跟据动脉网数据库显示,我们可知,行业融资事件自2016年开始一直在减少,行业资本集中趋势明显,早期投资的减少,以及医药、生物领域的大额投资涌现,这也使得了行业单笔融资规模的逐年提升。

根据动脉网数据库的统计,我们可知,2017年超过一半的细分领域的融资规模达到了一亿人民币。融资均额最高的医药领域,单笔融资均额达33092亿人民币,较2016年同期增长一倍。从总融资额来看,融资总额最高的是生物技术,到5015496万元,占比32%。此外,生物技术和医药两个领域总融资额已占总体比率接近50%,说明行业资本市场高集中度。

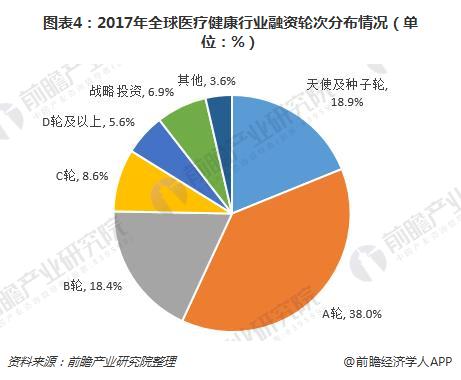

三、融资轮次明显后移,技术板块更受关注

从融资轮次来看,2017年,全球融资轮次以A轮为主,共发生391起,占比达38%。融资事件主要集中在以技术为驱动的生物技术、医疗设备、信息化、科技医疗四大领域,合计发生652起,占总比的63.4%。而以消费需求为驱动的服务创新领域,如寻医问诊、康复护理、母婴孕产等,因为行业格局的逐渐明晰,其融资情况则并不理想。

相比于2016年,2017年全球医疗健康领域投资轮次明显后移。以早期投资轮次为代表的种子及天使轮为例,2016年共发生218融资事件,占当年总融资事件数的31.6%。2017年种子轮及天使轮共发生194起融资事件,占总融资轮次的18.9%。以互联网医疗领域为例,新的商业模式自2014年飞速发展以来,行业越来越成熟,护城河已经建成。资本更关注后期有清晰盈利模式的企业,新企业的机会不大。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年全球健康医疗大数据行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务