2018年连锁药店双百强发布 资本驰骋、强者恒强

2017-2018年连锁药店双百强发布 前十地位稳固

7月4日,2018年全国药店周暨第13届中国制药工业百强年会在昆明召开。以连锁药店综合实力和直营力为主要考量指标的《中国连锁药店综合实力百强榜》《中国连锁药店直营力百强榜》出炉。从榜单排名,并综合前几年的排名情况来看,有的药店连锁排名坚如磐石,有的迅速蹿升,有的“落榜”,榜单的更迭反映了我国药品零售行业转型升级的交替和行业资本流入的速度。

具体来看,2015-2017年《中国连锁药店综合实力百强榜》中前十强的地位非常稳固,三年中只有上海华氏大药房跌出前十,由漱玉平民大药房连锁股份有限公司顶上外,其余上榜企业几乎没有变化。

药店行业近两年并购的加快,也使得一些企业的综合实力排名迅速上升,2017年东升排名上升了22位,首次入榜的苏州全亿健康药房连锁有限公司一下就进入了前二十强。上升的背后收益于资本的推动,其中东升是高瓴资本,主要在四川进行整合;全亿健康则是基石与弘毅资本,跨越江苏、四川、河北数省。此外,2017年邦健也成为瓴资本的“代言人”在广东进行并购整合,也因此上升了三位,倘若并购进展顺利,估计明年的排位会有较大的变化。

一些连锁企业排名上升或者冲进百强的同时,也意味一些连锁企业排名的下降或者“消失”,上海华氏大药房由2014年的第八名跌到12名;恒泰、中诚、天顺则因被全亿健康和益丰收购而消失。

2017年各路药店资本纵横驰骋 扩张门店成竞争焦点

2017年是各路药店资本纵横驰骋的一年,而门店的扩张成为百强连锁较量的焦点。从《中国连锁药店直营力百强榜》前十强的门店数量变化情况来看,十强中直营门店数量增加超过500家的有4家,分别为一心堂、大参林、甘肃众友和老百姓,2017年新增的门店数量分别为981家、737家、601家、596家;超过400家的有1家(益丰467家);超过300家的有2家——成大方圆和漱玉平民,分别为323家和319家;超过200家的有1家(国大298家);超过100家的也是1家(健之佳131家),不到100家的1家(桐君阁92家)。

此外,对比《中国连锁药店直营力百强榜》和《中国连锁药店综合实力百强榜》榜单来看,综合实力的比拼,主要也是直营店实力的比拼,连锁药店直营力前十榜单中,除了云南健之佳健康连锁店有限股份公司未进入综合实力榜前十外,其余均在前十强榜单中。2017年健之佳直营力排名第八,综合实力排名第十一。充分印证了直营力为药店的综合竞争了体现和强者恒强的特征。

百强药店集中度不断上升 2017年销售额市占率达43.04%

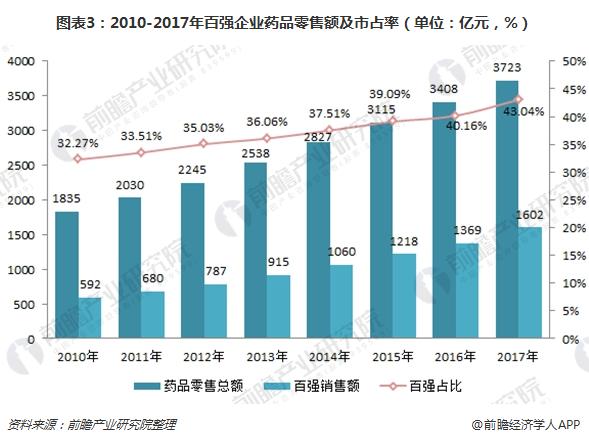

近年来药品零售行业的快速发展,以及强者恒强的行业发展特征,使得我国药店连锁百强企业的销售额和市占率不断上升。数据显示,全国药品零售额从2010年的1464亿元,上升至2017年的3723亿元,年复合增长了为10.65%;国内连锁药房百强企业药品零售额从2010年的497亿元上升至1602亿元,年复合增长了达15.28%,远高于行业平均水平。

百强企业药品零售额的快速增长,使得药品零售行业市场集中度也迅速上升。2010年百强连锁公司的销售额占比为32.27%,2017年上升至43.04%。

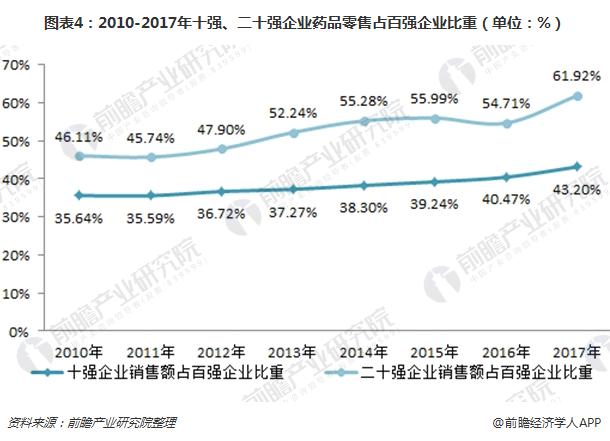

从药店连锁企业前十和前二十企业销售额占百强企业总销售额情况来看,连锁药店的头部效应非常明显。2017年前十强企业销售额占比达到了43.20%;前二十强则达到了61.92%。预计未来随着药品零售行业并购整合速度加快,行业向头部聚集的趋势将更加明显。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国连锁药店行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务