2018年OLED有机材料行业现状分析 OLED中间体国产化进程加速单体缓慢【组图】

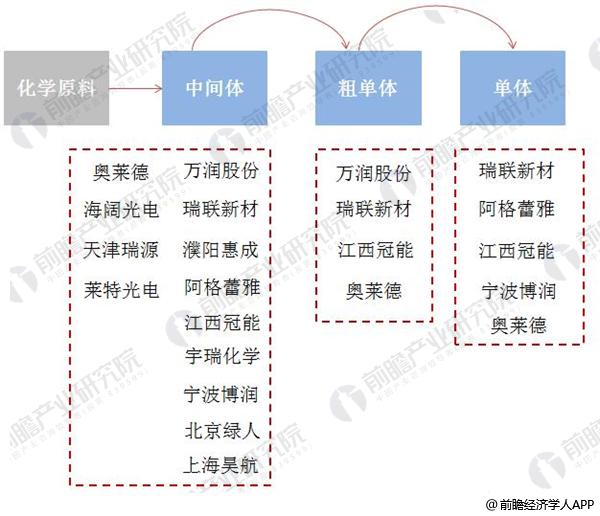

OLED有机材料位于OLED产业链上游,利润空间相对于下游产品较弱,如果能提升我国OLED材料上游的产能,那么将大大减少供应链成本。OLED有机材料的生产流程中,首先由化学原料合成OLED中间体,中间体合成升华前材料(粗单体),再进行升华提纯,形成OLED单体(空穴注入层材料、空穴传输层材料、发光层材料、电子传输层材料、电子注入层材料)。OLED单体材料可以直接应用于OLED面板的制作,主要供应给位于OLED产业链中游的面板制造商。

图表1 :有机发光材料在OLED产业链中的位置

资料来源:前瞻产业研究院整理

我国OLED有机材料集中布局在中间体和粗单体,单体材料产量有限

目前,中国是全球主要的OLED中间体和粗单体的生产企业。从产业链的角度看,我国OLED有机材料制造企业供应的OLED中间体和粗单体,大部分销往欧、美、日、韩等地的企业,由这些企业进一步升华出OLED单体材料,最后由面板的生产企业将终端材料蒸镀到基板上面,形成OLED材料层。国内OLED中间体、粗单体的供应商主要包括万润股份、西安瑞联、濮阳惠成、北京阿格蕾雅、吉林奥来德等。受专利产权等技术因素局限,生产OLED单体材料的企业较少。

图表2 :中国主要OLED有机材料生产企业

资料来源:前瞻产业研究院整理

从研发与资产角度,看我国OLED有机材料重点企业绩效

在我国OLED有机材料企业中,万润股份、濮阳惠成、西安瑞联等都已实现规模量产并进入全球OLED材料供应链。OLED中间体和粗单体的主要行业壁垒是下游厂商的认可,这些已进入OLED供应链的企业将受益于OLED需求的快速增长。从企业研发投入与创新能力来看,濮阳惠成的研发力度与创新能力居首位,其次是万润股份。与同行业比,瑞联新材的研发与创新力还需提升。

图表3:OLED供应链重点有机材料生产企业研发与创新能力

资料来源:前瞻产业研究院整理

下游OLED产品需求大,全球OLED有机材料市场规模看涨

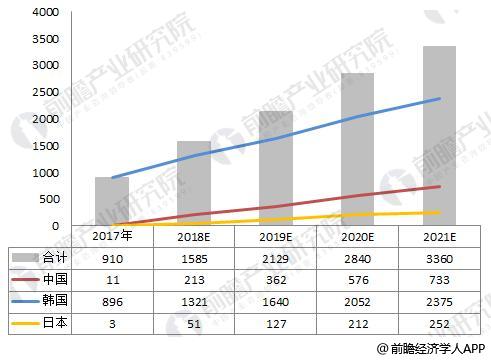

除智能机与电视外,OLED屏幕在新兴的AR/VR设备、车载显示等领域都将有巨大发展潜力。据前瞻预测,OLED有机材料市场规模将在2021年突破30亿美元,且应用在电视和车载显示领域的产品增速会有所提升。

图表4:2018-2021年全球OLED有机材料市场规模预测(单位:百万美元)

资料来源:前瞻产业研究院整理

图表5:2018-2021年全球OLED有机材料分产品市场规模预测(单位:百万美元)

资料来源:前瞻产业研究院整理

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国OLED产业市场预测与投资前景分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

徐烁(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务