2018年中国化纤行业发展现状 经营效益稳中向好【组图】

在供给侧结构性改革推动下,2017年化纤行业运行稳中向好、质效领跑。化纤行业加快淘汰落后和兼并重组,在总量增加有限的情况下,产业集中度进步提高;行业整体开工率较2015年、2016年进步提升,库存保持低位运行,产品价格在原科成本支撑下震荡上行,行业运行质量明显改善,效益大幅增长。

化学纤维产量实现增长

近年来,我国充分利用国内市场的强劲需求及产业后发优势,实现产能快速增长,产业竞争力明显提高。目前,我国化纤产量已居全球首位,产品覆盖面及应用范围也为全球最广。2011-2017年,中国化学纤维产量实现波动增加;至2017年,我国化学纤维产量达4919.60万吨,同比增长5.0%。

图表1:2011-2018年4月中国化学纤维产量统计(单位:万吨,%)

资料来源:前瞻产业研究院整理

就地区而言,浙江省是我国化纤产业产量第一大省,世界最大的化纤产业基地。化纤产业已成为浙江省国民经济重要支柱产业、社会稳定的民生产业。2017年,浙江省化纤产量达2056万吨,全国化纤产量排名第一。作为纺织大省,江苏省的化纤产业实力强劲,2017年江苏省实现化纤产量1471万吨,排名全国第二。化纤产量排名在江苏省之后的福建、四川、山东等地区2017年的化纤产量均在1000万吨以下。

图表2:2017年中国化学纤维产量Top 10地区(单位:万吨)

资料来源:前瞻产业研究院整理

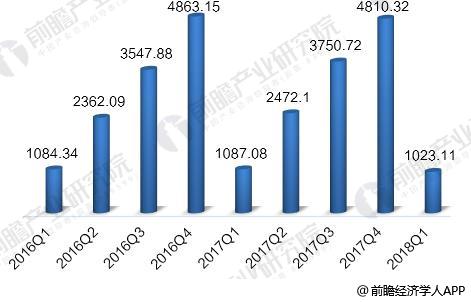

化学纤维销量略有下降

近年来,我国内需市场持续扩大,而棉花等天然纤维受土地制约增长缓慢,化纤在纺织原料中的地位将进一步强化。随着纺织市场回暖,对化纤的需求有所好转,2017年前三季度,化学纤维累计销量达3750.72万吨,同比增长5.7%。从全年来看,2017年化学纤维销量为4810.32万吨,较2016年减少1.4%。2018年一季度,我国化纤销量为1023.11万吨,同比下降5.9%。

图表3:2016-2018Q1中国化学纤维季度销量统计(单位:万吨)

资料来源:前瞻产业研究院整理

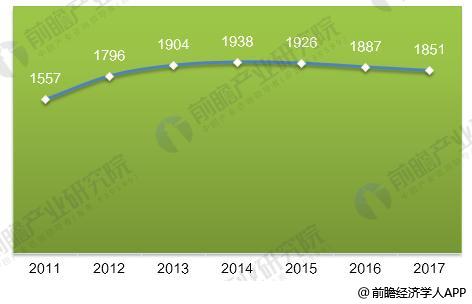

规模以上企业数量持续减少

2011-2014年,我国化学纤维制造业规模以上企业数量逐年增加,从2011年的1557家增加至1938家。2014年之后,我国化学纤维制造业规模以上企业数量不断减少,至2017年,化学纤维制造业规模以上企业数量为1851家,同比下降1.9%。

图表4:2011-2017年中国化纤行业企业数量统计(单位:家)

资料来源:前瞻产业研究院整理

化纤行业经营效益稳中向好

2011-2017年,中国化学纤维制造业销售收入实现了逐年增长;2011年,行业销售收入为6330.88亿元;至2017年,化学纤维制造业达7905.80亿元,增长了24.9%。与销售收入变化相反是的,2011年以来,我国化学纤维制造业利润总额呈现不断减少的趋势,从2011年的444.90亿元减少至2016年的225.27亿元。2017年,我国化学纤维制造业盈利情况有所改善,全国规模以上化纤企业实现利润总额320.62亿元,同比增长21.4%。我国化纤行业利润主要来自人纤、涤纶和锦纶三大行业。化纤行业利润的回升会促进行业固定资产投资的热情,控制产能合理增长,继续调整产业结构,将是行业未来发展的关键。

图表5:2011-2017年中国化纤行业经营效益情况(单位:亿元)

资料来源:前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国炼化一体化发展模式与项目可行性分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务