2018年白酒行业并购现状分析:白酒行业进入新的增长周期,新的并购浪潮即将到来

白酒市场回暖带来企业资本化进程的加快,资源向规模型企业聚焦,行业内并购是实现规模快速扩张的重要手段,趋势不可避免。2017年,四川省发布《关于推进白酒产业供给侧结构性改革加快转型升级的指导意见》,文件明确指出,鼓励白酒行业并购重组,支持重点企业兼并、收购,实现规模扩张。不难看出,无论是行业趋势,还是政府政策导向,都在推进着白酒行业新一轮并购浪潮的到来。

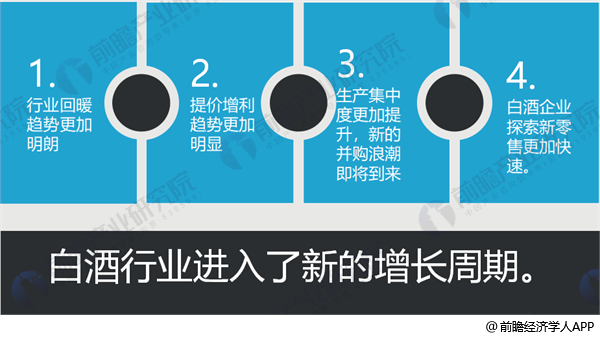

白酒行业进入了新的增长周期:“四个更加”

白酒行业进入了新的增长周期,发展呈现出“四个更加”:一是行业回暖趋势更加明朗;三是提价增利趋势更加明显;三是生产集中度更加提升,新的并购浪潮即将到来;四是白酒企业探索新零售更加快速。

图表1:白酒行业的新增长周期

资料来源:前瞻产业研究院整理

——行业回暖趋势更加明朗

白酒行业经过调整期,会在今后逐渐回暖,行业规模也会加速扩张。中国白酒的消费结构已经有所升级,中端以上的白酒需求量大幅提高。中端以上的白酒发展势头仍然强劲,进而刺激整个白酒行业的市场规模,这对白酒行业的发展是一个好的信号。前瞻预测,到2023年,白酒行业市场规模将达到7874亿元。

图表2:2017-2023年白酒行业规模及预测(单位:亿元)

资料来源:前瞻产业研究院整理

——提价增利趋势更加明显

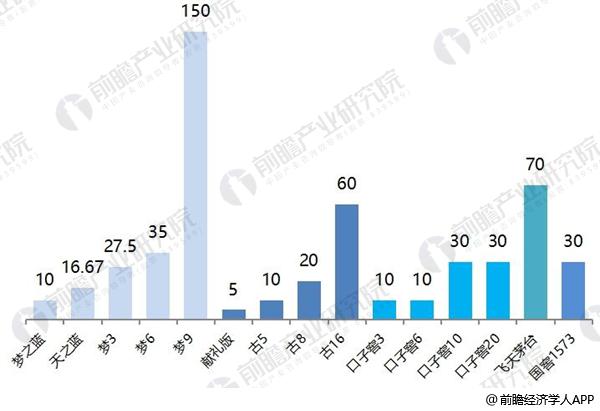

2017年以来,白酒行业涨价声音不断,各大酒企纷纷推出新品,从2018年开始将执行新的价格,这些都被视为行业彻底走出低谷的信号。洋河、泸州老窖、口子窖、茅台和古井贡酒等高端白酒都纷纷提价。梦之蓝系列M9每瓶提价150元;其次是茅台,每瓶提价70元。值得注意的是,各企业提价的产品中,产品越高端提价越多。

图表3:2017年以来白酒行业龙头企业产品提价情况(单位:元/瓶)

资料来源:前瞻产业研究院整理

生产集中度更加提升,新的并购浪潮即将到来

白酒从2000年经历了两轮并购浪潮。

2005年,第一轮并购浪潮开始。国家为了控制酒企数量,防止产能过剩、恶性竞争,开始停止办理白酒生产许可证,严控新酒厂的设立。酒企为增加经营规模,便纷纷开始以三、四线酒厂为标的开始了第一轮的并购浪潮。

2009年,白酒行业的繁荣吸引了行业外资本的进入,第二轮并购潮开始了。不仅维维股份、联想集团等行业外资本参与白酒并购,高盛、上海浦创、中信国际等风投资本也参与布局白酒行业,并向杜康、口子酒业等地方龙头企业注资

2012年,“塑化剂”事件、限制“三公经费”等先后爆发,高端白酒率先进入调整阶段。

——白酒行业并购呈现出集中化趋势明显,但产业整合速率放缓

新一轮并购潮或许正在来的路上。2017年以来,白酒行业逐渐回暖,提价趋势明显,这些都被视为行业彻底走出低谷的信号。2016年以来,白酒行业的并购事件整理如图。从并购数量来看,2017年并购数量增加,2018年并购数量有望超过2017年;从并购规模看,截止到目前2018年并购规模达52.49亿元,已经远超2017年的规模,但都远低于2016年的规模。

白酒行业并购呈现出集中化趋势明显,但产业整合速率放缓。随着名酒的率先穿越调整周期,产业集中化趋势越加明显;从而不少行业人士推断在“强者恒强”的发展趋势下,无论是出于市场竞争还是规模性扩张,拥有强大资金实力的酒业或将用资本并购都手段加快行业的整合速度。

图表4:2016-2018年中国白酒行业并购数量及规模(单位:万元,起)

资料来源:前瞻产业研究院整理

——优质标的难寻,并购矛头已指向区域名优品牌

总体而言,近两年的并购案例虽不及前两次并购浪潮的规模,但这些案例的并购背后也释放出新的信号:与以往业外资本的逐利性略有不同,产业资本在战略导向下,并购矛头指向几乎都是“低谷期”区域的优质品牌。

2017年,老白干拿下的丰联酒业,旗下品牌文王、板城、孔府家都是知名品牌,甚至还有十七大名酒武陵;而泸州老窖集团参股的诗仙太白也是重庆本土第一品牌;回归剑南春的文君酒也是有较深厚的文化底蕴。由此不难看出,产业资本对区域优质的名优品牌更感兴趣。

图表5:2016年以来白酒行业并购情况(单位:%,万元)

资料来源:前瞻产业研究院整理

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国白酒行业市场需求与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务