2018年中国证券行业竞争格局分析 集中度进一步提升【组图】

截至2017年底,全国共有证券公司131家,行业共实现营业收入3113.28亿元。其中,中信证券实现营业收入432.92亿元,占行业总收入的13.9%,市场占有率保持领先。在经纪业务、自营业务收入、资管业务以及投行业务中,中信证券业务收入均排行前列。此外,2011年以来,证券行业营业收入集中度数据,整体呈现提升趋势,且近两年来集中度提升趋势加速。

竞争激烈 证券公司市场份额你追我赶

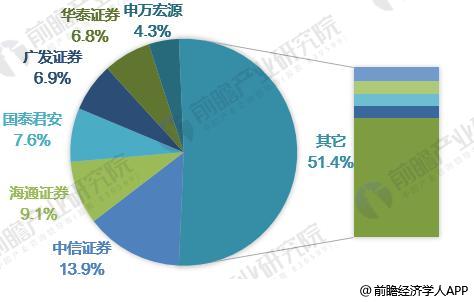

截至2017年底,全国共有证券公司131家,全行业共实现营业收入3113.28亿元。按营业收入来看,中信证券实现营业收入432.92亿元,占行业总收入的13.9%;海通证券实现营业收入282.22亿元,占比9.1%;国泰君安证券实现营业收入238.04亿元,占比7.6%;广发证券实现营业收入215.76亿元,占比6.9%;华泰证券实现营业收入211.09亿元,占比6.8%。总体来看,处理中信证券一马当先之外,其它券商市场占有率相差不大,说明证券行业目前竞争较为激烈。

图表1:2017年中国证券行业市场份额情况(单位:%)

资料来源:前瞻产业研究院整理

盈利分化 仅两家券商净利润超过百亿

就上市证券公司净利润来看,2017年排名前三的券商是中信证券、国泰君安证券、海通证券,净利润分别为119.77亿元、104.83亿元、98.76亿元。其中,中信证券和国泰君安证券成为唯二净利润超百亿的券商,排名相对靠后的五家券商净利润均少于60亿元,行业盈利分化明显。

图表2:2017年上市证券公司净利润排行情况(单位:亿元)

资料来源:前瞻产业研究院整理

强者恒强 中信证券各项业务排行前列

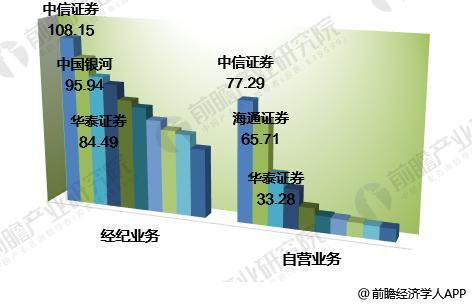

随着证券市场近年来不断发展,经纪业务和自营业务收入已成为各大券商竞争的核心战场。中信证券2017年经纪业务收入108.15亿元,自营业务收入77.29亿元,两项业务收入均排名第一。银河证券实现经纪业务收入95.94亿元,位居上市券商经纪业务收入排行第二位。海通证券实现自营业务收入65.71亿元,位居上市券商自营业务收入排行第二位。

图表3:2017年上市证券公司经纪业务和自营业务收入排行情况(单位:亿元)

注:部分券商未单独统计这两项业务。

资料来源:前瞻产业研究院整理

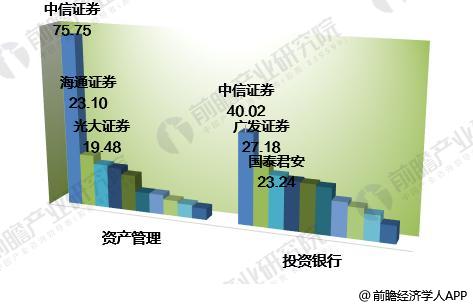

强者恒强,对于资管业务和投行业务,中信证券分别以75.75亿元、40.02亿元拔得头筹。海通证券、广发证券分别是资管业务和投行业务的“探花”。总而言之,业务结构均衡、综合竞争力占优的龙头券商业绩稳定性突出,优势业务特色显著,经纪业务占比较高、业务模式传统的区域型券商面临较大业绩下滑压力。

图表4:2017年上市证券公司资管业务和投行业务收入排行情况(单位:亿元)

注:部分券商未单独统计这两项业务。

资料来源:前瞻产业研究院整理

格局巩固 证券行业集中度进一步提升

由于证券行业市场体量增速整体放缓,业绩增长主要依赖份额及收益率提升,龙头券商综合业务实力具备竞争优势,近6年来证券行业营业收入集中度数据总体呈现提升的趋势,且近两年来集中度进一步提升。2011-2017年,营业收入排名前22的券商占行业总收入的比重由58.1%提升至75.2%。

图表5:2011-2017年中国证券行业营业收入及增长情况(单位:亿元,%)

资料来源:证券业协会 前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国证券行业深度调研与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陆澜清(观察员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务